קונים מוכרים: שימו לב - “התעוררות השלדים”, פריימרק בדרך לישראל ושוק שמתחיל להגיד “לא”

משתתפים: אורן ברסקי מפלאניט תכנון פיננסי,

אריק בוידר ויאיר דרורי מאלטרנטיב בית השקעות

האזינו וצפו:

אירועי השבוע בשוק ההון ובכלכלה שכדאי לשים לב אליהם: חלקם נראים כמו פלאשבק לימי “הכל עולה”, חלקם מסמנים שינוי עומק (שלום לשוק הרכב), וחלקם פשוט גורמים לך לשאול – מי אישר את הדבר הזה?

התעוררות השלדים: כשהבורסה חוזרת להיות חממה לאקזיטים מהירים

אחרי תקופות של עליות – גם השלדים מתעוררים. ראינו לא מזמן כניסה לשלד, והשבוע כבר קיבלנו עוד שתי דוגמאות:

האחת – הכנסת פעילות לתוך שלד קיים (תומר שיווק לתוך חברה ציבורית), והשנייה – עסקה מסקרנת סביב חברה שבעבר ניסתה למכור חלום של רובוטים לניקוי פאנלים סולריים, ועכשיו עושה “ריסטארט” עם יזמים חדשים ושם חדש.

הבעיה? סטטיסטית, לשלדים אין היסטוריה מדהימה. יש מעט הצלחות, והרבה יותר סיפורים שנגמרים בדילול, חלום, ועוד חלום. אבל כשהשוק מתלהב – גם מחירי השלדים מתייקרים. וכשהשלדים מתייקרים, פתאום “הדבר הבא” הופך יקר עוד לפני שהוא התחיל.

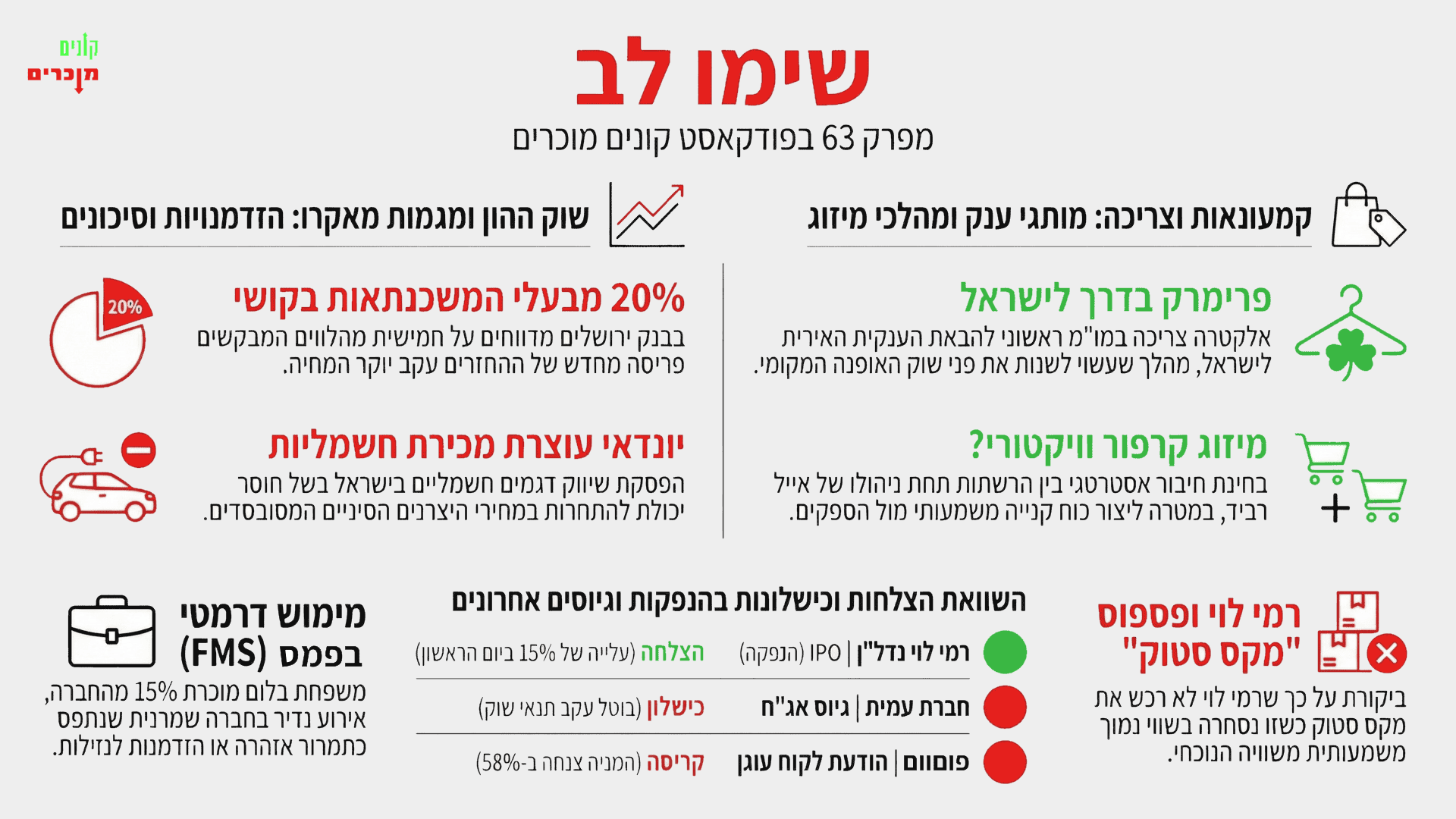

פריימרק בישראל: חלום של צרכנים, כאב ראש של נדל”ן קמעונאי

כותרות בעיתונים מדברות על מגעים ראשוניים להבאת פריימרק לישראל. שנים זה היה “כן כן, עוד מעט”, ותמיד היו חסמים – פוליטיקה, אזור, תדמית, שווקים ערביים. עכשיו, כשהאזור נפתח עסקית (ולכולם יש סניפים בדובאי), ישראל שוב הופכת ליעד שנראה פתאום לגיטימי.

ועדיין: פריימרק זו לא חנות של 250 מטר. זה מפלצת של אלפי מטרים. הלוקיישנים צריכים להיות מדויקים, ההסכמים מורכבים, והמספרים צריכים לעבוד. הניחוש הפסימי אומר: זה לא כזה פשוט שזה “נוחת ומצליח”. האופטימי אומר: הישראלים מתים על מחיר, ועל “לקנות לילדים לשנה” – ואם זה ינוהל נכון ובתמחור נכון, זה יכול להיות אירוע.

קרפור־ויקטורי: עסקה עם היגיון… ומלא מוקשים

במקביל רץ דיבור על מסע ומתן: אלקטרה צריכה (קרפור) מול ויקטורי. גם אם הכתבה נראתה מוזר (נגמר ואז “התחדש”), הכיוון מעניין: קרפור הוא מותג גדול, אבל מותג בלי ניהול איכותי זה כלום. ולויקטורי יש מנכ”ל עם ניסיון ותיאבון לשחק מול ספקים – כולל ספק בינלאומי.

אז למה זה מורכב? רגולציה, מבנה אחזקות, ויכולת לחבר שתי מערכות בלי שהאגו יפוצץ את העסקה באמצע. וגם אם זה קורה – זה עדיין לא “שופרסל חדשה” מחר בבוקר, אבל זה כן יכול לייצר שחקן יותר רציני.

רמי לוי בני ברק, ומקסטוק: ההחמצה שממשיכה לרדוף

הסניף המחודש של רמי לוי בבני ברק קופץ שוב ושוב בשיחות – ובצדק. יש סניפים שהם “עוד סופר”, ויש סניפים שהם הצהרת כוונות: תפעול, תמחור, תנועה, ועיצוב שמכוון לקהל מאוד ספציפי.

ובאותה נשימה עולה גם מקסטוק: הטענה שחיבור כזה היה משתלב טבעית באג’נדה של “הכי זול”, ושמי שלא נכנס בזמן – גילה אחר כך שהרכבת כבר יצאה מהתחנה. יכול להיות שזה עוד לא מאוחר, אבל ברור שהסיפור הזה עדיין יושב להרבה אנשים בראש.

שוק הרכב החשמלי: כשהמותגים הוותיקים מרימים ידיים מול הסינים

חדשות שמסכמות מגמה: יצרנית גדולה מפסיקה לשווק דגמים חשמליים בישראל (לפחות זמנית), ומצטרפת לאחרות שכבר האטו/עצרו. הסיבה פשוטה: תחרותיות מול הסינים.

הגענו לנקודה שבה אנשים מוכנים לשלם פרמיה על מותג מסוים (נניח טסלה), אבל לא מוכנים לשלם “רק בגלל הסמל” כשסיני נותן יותר אבזור/טווח בפחות כסף. בשורה התחתונה: אם אין סבסוד/יתרון מבני, קשה מאוד ליצרן לא-סיני להתחרות בחלק מהסגמנטים. מה שיישאר לאורך זמן? כנראה יותר יוקרה ונישות. ה“מיינסטרים” הולך ונהיה סיני.

שקל־דולר: ההשפעה מתחילה לזלוג לדוחות (ולפסיכולוגיה של השוק)

התחזקות השקל מול הדולר כבר מתחילה להיות משהו שצריך לשים עליו עין בפורטפוליו:

יבואנים, יצואנים, חברות נדל”ן עם נכסים בחו”ל (יורו/דולר) – כולם מושפעים. וגם בשוק האג”ח רואים התאמה: ציפיות אינפלציה יורדות, הצמוד נחלש והשקלי מתחזק.

הקטע המעניין? לפעמים הטרנד חזק יותר מהמתמטיקה. גם מניות ביטחוניות, שבאופן קלאסי דולר חלש אמור ללחוץ להן על מרווחים – מצליחות להחזיק מגמה כי הסיפור העסקי והסנטימנט “לוקחים” את המסחר.

שיכון ובינוי אנרגיה: גיוס נכון, התנהלות מוזרה, ושאלה אחת על בעלים

היה גיוס מניות משמעותי, במחיר שמרגיש כמו “צריך הון עצמי לפרויקטים – אין ברירה”. זה הגיוני תפעולית. מה שפחות נעים זה הדרך: שמועות, כתבות, “נגמר/חזר”, ותנועת מחיר חדה שמריחה לא הכי נקי.

ומעל הכול מרחפת שאלה אסטרטגית: האם נכון שהחברה תישאר בתוך הקבוצה במבנה הנוכחי, או שעדיף בעלים “מהענף” שיעשה סדר וייתן לפעילות לרוץ בלי רעשי רקע. לפעמים הפרדה טובה לשני הצדדים: גם למניה וגם לניהול.

פמס: “חברה פרטית רשומה למסחר” שמחליטה פתאום לשחק את המשחק

יש חברות שהבורסה אצלן היא כמעט תקלה היסטורית: לא מגייסות, לא מוכרות, לא עושות הצגות. פמס היא בדיוק מהסוג הזה – שמרנית, מזומן, התנהלות שקטה.

ואז פתאום: מכירה של בערך 15% מהמניות. זה מהלך שמדליק צ’קלקה. לא כי “חייבים להסיק מסקנות”, אלא כי זה שינוי התנהגות של מי שבדרך כלל לא משנה התנהגות. זה יכול להיות גיל, ניהול סיכונים, תכנון אישי – אבל לשוק זה משדר: משהו בתמחור/בשלב העסקי מרגיש לבעלים כמו זמן נכון להפחית חשיפה.

גם בשוק רותח יש כישלונות: כשלא כל הנפקה עוברת

בחודש האחרון ראינו גם צד שני של המטבע:

- הנפקות אג”ח שלא צלחו בגלל יחסים פיננסיים על הקצה.

- ניסיונות עם מבנה הנפקה בעייתי מדי.

- והנפקת מניות בתחום מגורים להשכרה – תחום שהשוק כבר “נכווה” בו בעבר, ולכן נהיה הרבה יותר סקפטי.

וזה דווקא בריא: כשדברים פחות טובים לא עוברים, זה אומר שהשוק עדיין יודע להגיד “לא”.

פוםוום והלקוח העוגן: שיעור כואב בניהול סיכון

חברה אחת הודיעה שהלקוח העוגן שלה (משמעותי מאוד בהכנסות/רווח) לא ממשיך באותו היקף, והמניה התרסקה בעשרות אחוזים. השיעור ברור: ריכוזיות לקוח היא פצצה מתקתקת.

השאלה שכל משקיע צריך לשאול: האם החברה היא “מוצר/שירות שאפשר למכור להרבה”, או שהיא בעצם “ספק ייעודי” של לקוח אחד. זו הבחנה שעושה את כל ההבדל בין תנודתיות נסבלת לקריסה מיידית.

עוד תזכורת על “הודעה שכולם כבר ידעו עליה”

יש רגעים מצחיקים בשוק: כולם מדברים על משהו שנה, הוא מופיע במצגות, ואז יוצאת “הודעה חגיגית” – והמניה עדיין קופצת. זה אפקט של שוק רותח: גם כשהמידע תיאורטית כבר בפנים, עצם ההודעה מייצרת תחושת ודאות וטריגר למסחר.

רמת גן והספארי: התחדשות עירונית על סטרואידים

אחרי יותר מ-50 שנה, הספארי ברמת גן אמור לעבור למקום חדש, ועל הקרקע צפויות להיבנות אלפי יחידות דיור. זה עוד סימן למה שקורה בגוש דן: כל שטח “גדול” הופך לתוכנית ענק, ורמת גן ממשיכה להתעצב מחדש בקצב משוגע – הבורסה, טל השומר, רמת אפעל, הכול בתנועה.

משכנתה ל-40 שנה: פתרון יצירתי או הודאה בכישלון?

מנכ”ל בנק הציע לפרוס משכנתאות ל-40 שנה (ואפילו דיברו על 50). הסיבה ברורה: אין מספיק הון עצמי, התשלומים החודשיים כבדים, והציבור מחפש אוויר.

אבל הנתון היותר חשוב הוא אחר: אם חמישית מהלווים מבקשים פריסה מחדש כבר עכשיו – זה אומר שיש שכבה גדולה שפשוט לא מסתדרת. וגם אם הריבית תרד קצת, זה לא קסם שמוחק את בעיית המחיר, ההון העצמי והתשלום החודשי.

מבט קדימה

השבוע הזה מרגיש כמו צילום רנטגן של השוק: מצד אחד כסף זורם, גיוסים, שלדים, עסקאות. מצד שני – איפה שהמספרים לא מחזיקים מים, ההנפקות נכשלות, ומי שתלוי בלקוח אחד מגלה כמה מהר זה יכול להתהפך. ובתוך כל זה, השקל־דולר ושוק הרכב החשמלי ממשיכים לסמן מגמות עומק שיתגלגלו לדוחות עוד ועוד.

צפו בסרטון בנגן למעלה