הסערה בשוק החוב הפרטי

משתתפים: אורן ברסקי מפלאניט תכנון פיננסי

ואדם בן דרור שותף מנהל באלטשולר שחם קרנות השקעה

האזינו וצפו:

שוק החוב הפרטי נמצא לאחרונה במרכז השיח. כותרות דרמטיות מדברות על “סערה”, ויש מי שכבר משווים את המצב ל־2008. אבל כמו שקורה לא פעם בשווקים, המציאות מורכבת יותר. יש בעיות – אבל גם הרבה רעש.

הפרק האחרון של הפודקאסט פלאניט תכנון פיננסי מנסה לעשות סדר: מה באמת קורה, למה זה קורה, והאם יש סיבה להיכנס לפאניקה.

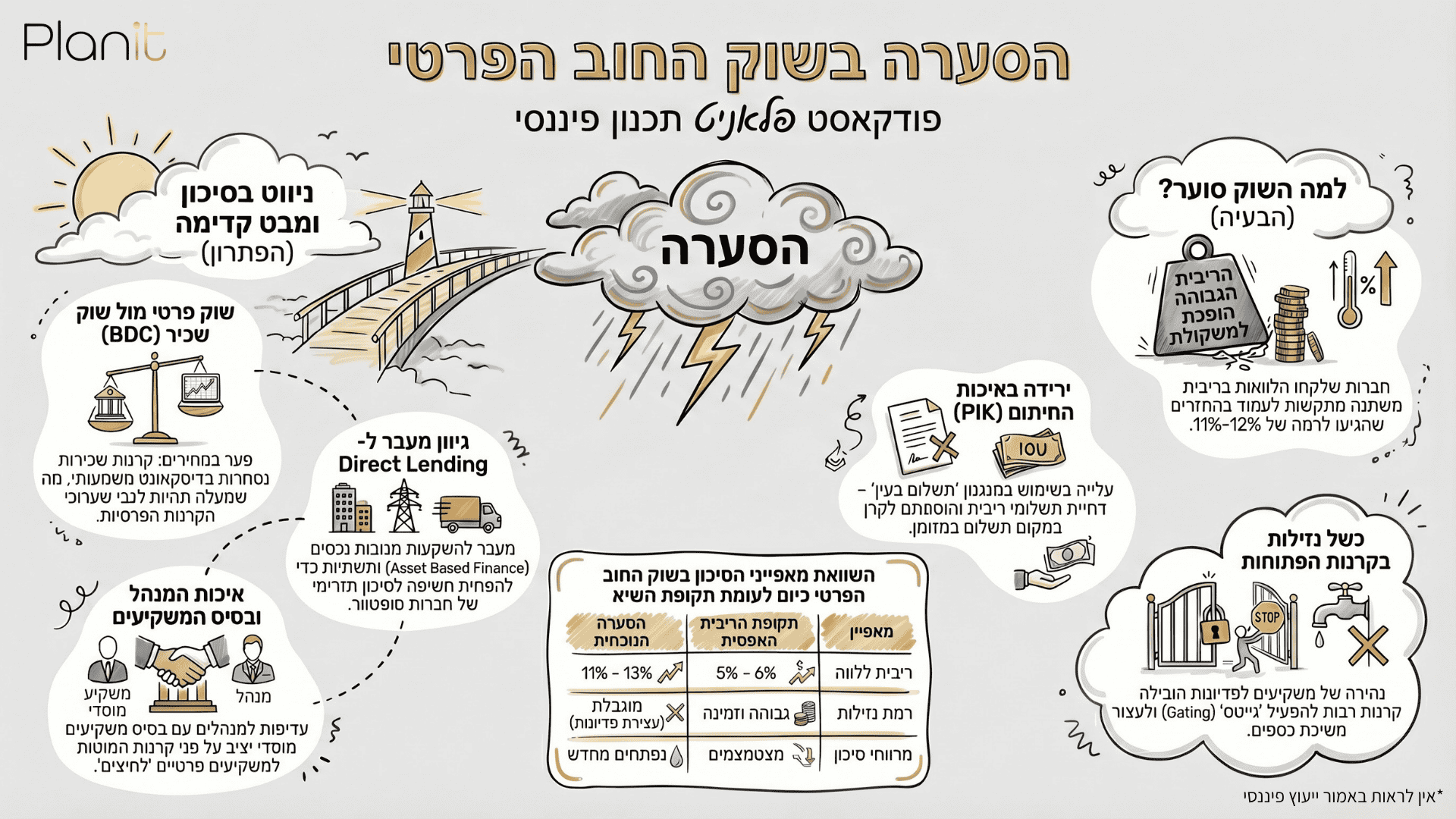

מה זה בכלל חוב פרטי?

חוב פרטי הוא למעשה הלוואות שלא נסחרות בבורסה. במקום אג״ח ציבוריות, מדובר בהלוואות ישירות לחברות או לנכסים שונים דרך קרנות השקעה.

התחום הזה התפתח משמעותית אחרי משבר 2008, כשבנקים צמצמו פעילות והותירו חלל. מי שנכנסו במקומם היו קרנות השקעה, שהחלו לתת אשראי לחברות – בעיקר לחברות בינוניות שלא קיבלו מענה מהמערכת הבנקאית .

יש שני סוגים מרכזיים:

- הלוואות לחברות (Direct Lending) – חוב ישיר לחברות פרטיות

- חוב מגובה נכסים (Asset Based) – הלוואות כנגד תזרימים או נכסים כמו נדל״ן, אשראי צרכני ועוד

מה השתבש?

בשנים האחרונות קרו כמה תהליכים במקביל – וזה מה שיצר את הסערה.

1. כסף זול → נהירה לשוק

בעידן הריבית האפסית, החוב הפרטי סיפק תשואות יפות. כשהריבית עלתה, התשואות קפצו אפילו יותר – לעיתים לאזור דו־ספרתי. זה משך המון כסף, גם ממוסדיים וגם ממשקיעים פרטיים .

2. יותר כסף → ירידה באיכות

כשהרבה כסף רודף אחרי עסקאות, הסטנדרטים יורדים. יותר הלוואות ניתנו לחברות פחות איכותיות, ולעיתים בתמחור אופטימי מדי.

3. הריבית עולה → החברות נלחצות

אותן חברות שלקחו חוב בריבית משתנה מצאו את עצמן משלמות הרבה יותר. זה הוביל לעלייה בקשיים, דחיות תשלומים ואפילו דיפולטים.

4. המשקיעים מסתכלים קדימה

כשהתחילו ציפיות לירידת ריבית, התשואות העתידיות נראו פחות אטרקטיביות. פתאום הפרמיה על חוסר הנזילות כבר לא נראתה שווה את זה.

ואז הגיע אפקט הדומינו

ברגע שמשקיעים התחילו למשוך כסף מהקרנות, נוצר לחץ:

- הקרנות מוגבלות ביכולת לפדות כספים

- חלקן הפעילו מנגנוני “גייט” (הגבלת משיכות)

- כותרות שליליות הגבירו את הפאניקה

במקביל, בשוק הציבורי הופיעו מקבילות סחירות (BDC) שנסחרו בדיסקאונט משמעותי. זה גרם למשקיעים לשאול שאלה פשוטה:

למה להישאר בקרן פרטית אם אפשר לקנות נכסים דומים בזול בשוק?

אז האם זה 2008?

כנראה שלא.

למרות הרעש, יש כמה הבדלים מהותיים:

- מדובר בעיקר בחוב בכיר עם בטוחות

- החברות מגובות לרוב על ידי קרנות חזקות

- יש מנגנונים שמגבילים פדיונות ומונעים קריסה מהירה

כן צפויה פגיעה בתשואות, וכן יהיו הפסדים נקודתיים – אבל לא בהכרח אירוע מערכתי.

השורה התחתונה

שוק החוב הפרטי עובר תיקון. אחרי שנים של כסף זול ותשואות גבוהות, המציאות מתיישרת:

- תשואות יורדות

- סיכונים מתממשים

- והמשקיעים חוזרים להיות בררנים

זו לא קריסה – זו התבגרות של שוק.

מי שמבין את המורכבות, ולא נבהל מכותרות, יכול לראות כאן לא רק סיכון – אלא גם הזדמנות.

להרחבה, קראו את המאמר מה באמת קורה בשוק החוב הפרטי