קונים או מוכרים - סלקום

משתתפים: אורן ברסקי מפלאניט תכנון פיננסי,

יאיר דרורי ונועה שרמן מאלטרנטיב בית השקעות

האזינו וצפו:

האם סלקום חוזרת לשדר עוצמה, או שמדובר בתחנת יציאה?

השבוע עסקנו במניית סלקום – אחת החברות המזוהות ביותר עם תחום התקשורת בישראל, שעברה טלטלות רבות מאז הקמתה ב-1994 ועד להפיכתה שוב לשחקנית דומיננטית בשוק. אחרי עלייה של כ-86% בשנה החולפת, עולה השאלה – האם מדובר רק בתחילתה של התאוששות או שהשוק כבר מתמחר את רוב הסיפור?

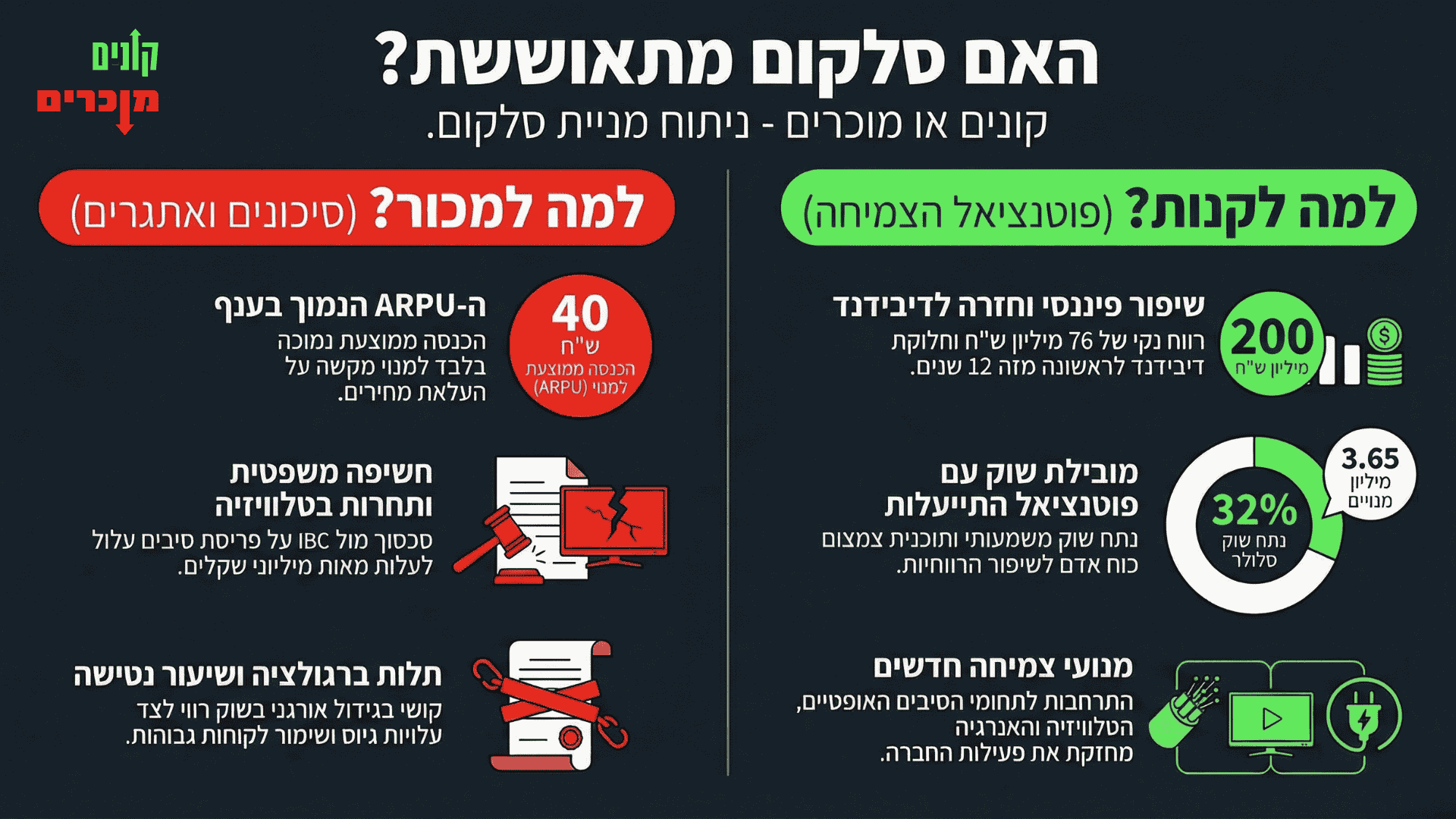

למה קונים?

- שיפור פיננסי ניכר – מעבר לרווח נקי של 76 מיליון ₪ ברבעון, הגבוה ביותר מזה עשור

- חזרה לחלוקת דיבידנד – 200 מיליון ₪ לבעלי המניות, לראשונה מזה 12 שנים

- מובילת שוק הסלולר – נתח שוק של 32% עם 3.65 מיליון מנויים

- פוטנציאל להעלאת ARPU – כל שקל תוספת מיתרגם לעשרות מיליוני ש"ח בשורה התחתונה

- יתרון לגודל – כספקית הגדולה בענף, נהנית ממנופי תפעול ומיקוח

- התייעלות ופרישת עובדים – מהלך צמצום שצפוי לתרום כ-18 מיליון ₪ בשנה

- תמחור אטרקטיבי – מכפיל של כ-10 על תזרים צפוי, עוד לפני עליית מחירים

- החלשות התחרות – עם יציאת שחקנים "מתאבדים" מהשוק והתכנסות לתחרות רציונלית

- שיפור בשער הדולר – תורם לרווחיות בענף עתיר ייבוא ציוד

- צמיחה בשירותים נוספים – סיבים אופטיים, טלוויזיה, ואנרגיה מוסיפים עומק לפעילות

למה מוכרים?

- תחרות מחודשת בטלוויזיה – פרטנר משתפת פעולה עם yes ומציבה את סלקום בעמדת נחיתות

- שחיקה אפשרית בדינמיקה – רשת המכשירים של סלקום מתמודדת עם מתקפת מבצעים ושירותים של מתחרים

- חשיפה משפטית מול IBC – סכסוך על הסכם פריסת הסיבים עלול להוביל להוצאות של מאות מיליוני שקלים

- ARPU הנמוך בענף – 40 ש"ח בלבד, עם קושי להעלות מחירים ללקוחות "מוחלשים" מגולן ואקספון

- תלות ברגולציה – קושי להעלות מחירים בסביבה פוליטית רגישה ומפוקחת

- מימושים מצד פורטיסימו – מכירת חלק מההחזקה פחות משנה לאחר הרכישה, מעורר סימני שאלה

- שחיקה אפשרית במנועי צמיחה – כמו הטלוויזיה והסיבים, שעלולים להפוך לפחות מהותיים

- שיעור נטישה גבוה – עלויות גיוס ושימור לקוחות נשארות גבוהות

- קושי בגידול אורגני – במצב שבו השוק קרוב לרוויה

- אי ודאות על אופי ההשבחה – האם השיפור ברווחיות בר-קיימא או רגעי

השורה התחתונה

סלקום נמצאת בנקודת מפנה. אחרי עשור של קושי, החברה מציגה התאוששות מרשימה בשורת הרווח והתזרים, חוזרת לחלק דיבידנדים, ונראה שהשוק הסלולרי מתחיל לייצר יציבות רווחית לראשונה מזה שנים.

מצד שני, המתחרים לא נחים – בתחומי התוכן, הציוד והתשתית – והחברה עדיין סוחבת על גבה חטיבות רווחיות פחות, לצד בסיס לקוחות פחות רווחי מהממוצע בענף.

האם זו תחילתה של מגמת התאוששות רב-שנתית או שמדובר בגל תיקון רגעי? כמו תמיד – תלוי את מי שואלים.

צפו בדיון בנגן למעלה