תכנון פיננסי - פרק 2 - פוליסת חיסכון

משתתפים: אורן ברסקי ודפי צבר מפלאניט תכנון פיננסי

האזינו וצפו:

פוליסת חיסכון: המוצר שנראה פשוט – והגמישות שפחות מדברים עליה

פוליסת חיסכון נתפסת אצל לא מעט אנשים כמוצר “ביניים”:

לא פנסיה, לא גמל, לא תיק השקעות – אלא משהו כללי כזה, שנמצא בדוחות תחת ביטוח חיים ומבלבל לא מעט חוסכים.

בפועל, מי שעובד עם המוצר הזה ביום־יום מגלה שמדובר בפלטפורמה פיננסית גמישה מאוד, עם שימושים תכנוניים שלא תמיד מקבלים את הבמה הראויה.

בפרק השני של הפודקאסט לתכנון פיננסי ופנסיוני בחרנו להתמקד בפוליסת חיסכון, דווקא בגלל הפער בין הפשטות שבה היא מוצגת – לבין האפשרויות שהיא מאפשרת בפועל כחלק מתכנון רחב.

כמה מאפיינים מרכזיים, בקצרה

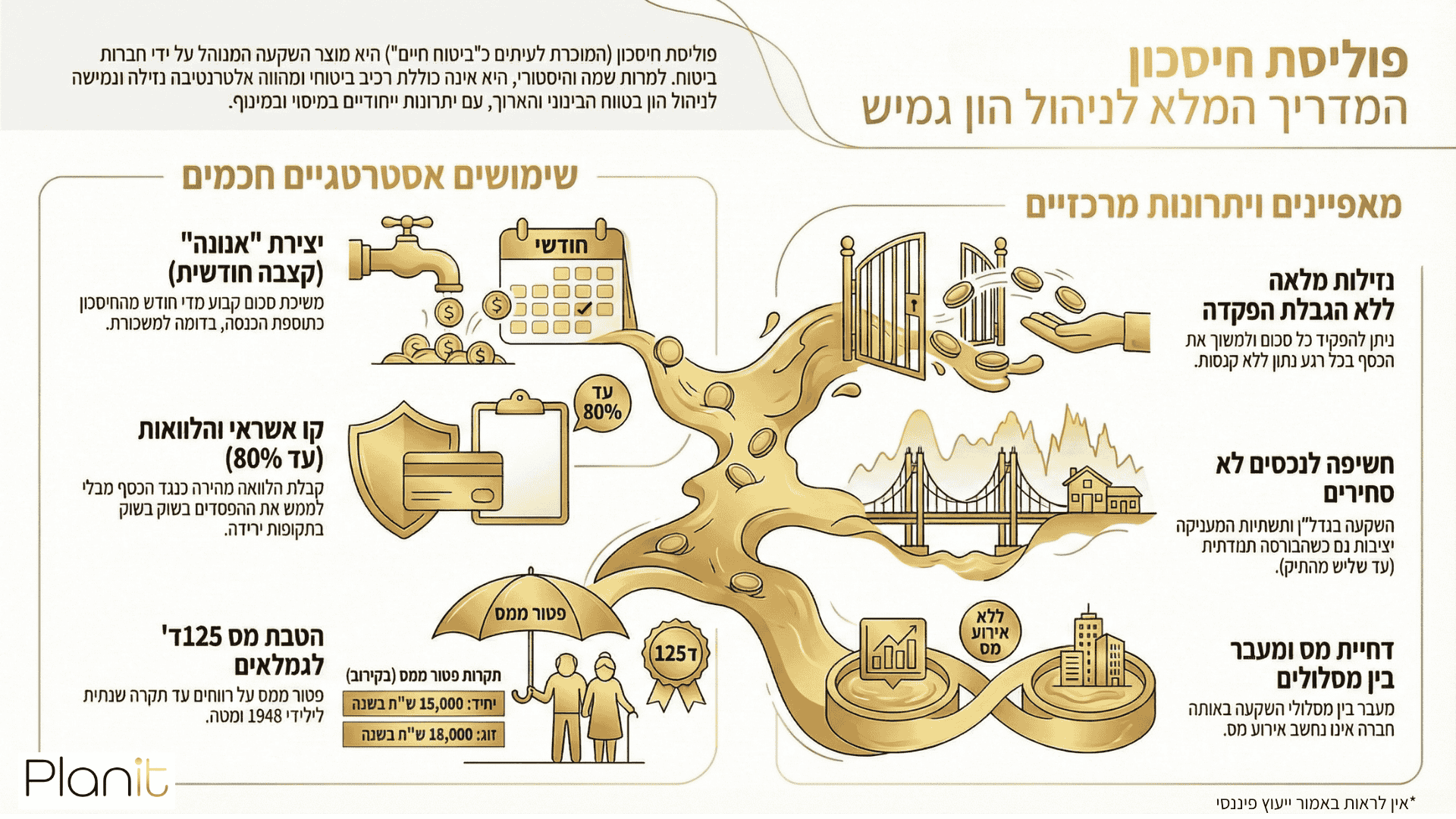

פוליסת חיסכון היא מוצר חיסכון והשקעה נזיל, המנוהל על ידי חברות ביטוח, ללא רכיב ביטוחי בפועל – למרות השיוך ההיסטורי לעולם ביטוחי החיים.

הכסף מושקע במסלולי השקעה שונים בהתאם לפרופיל הסיכון, ניתן לעבור בין מסלולים בתוך אותו גוף, ולמשוך את הכספים בכל רגע נתון.

אין מגבלת הפקדה, אין קנסות יציאה, והמיסוי מתבצע רק על רכיב הרווח בעת משיכה.

למה אין מגבלת הפקדה?

בניגוד למוצרים אחרים, בפוליסת חיסכון המדינה לא קבעה תקרת הפקדה שנתית.

הסיבה פשוטה: אין כאן הטבת מס מובנית מראש כמו בקופות גמל או במוצרי פנסיה.

אבל דווקא היעדר המגבלה יוצר יתרון משמעותי במצבים מסוימים – בעיקר כשמדובר בסכומים גדולים, או בכסף שמיועד למספר שימושים אפשריים לאורך הדרך.

שלושה תרחישים שבהם המוצר מקבל משמעות אחרת

בפרק אנחנו מתעכבים על שלושה מצבים נפוצים שבהם פוליסת חיסכון הופכת מכלי חיסכון “כללי” לפתרון תכנוני מעניין:

ניהול סכומים גדולים ונזילים – כאשר יש כסף פנוי שאין לו יעד מיידי, ורוצים לשמור על גמישות מלאה – גם ברמת ההשקעה וגם ברמת הנזילות – פוליסת חיסכון מאפשרת להפקיד סכומים משמעותיים, לשנות מסלולים, ולפעול בלי מגבלות הפקדה.

יצירת תזרים קבוע מהחיסכון – פוליסת חיסכון מאפשרת להגדיר משיכה חודשית קבועה – סוג של “משכורת” מהכסף שלנו. הסכום גמיש, ניתן לשינוי בכל שלב, והמיסוי מתבצע רק על החלק היחסי של הרווח בכל משיכה. זהו פתרון נפוץ למי שמחפש תוספת הכנסה, גשר עד לפנסיה, או שימוש מדורג בכסף שנצבר.

קו אשראי זמין מול השקעות והתחייבויות – כנגד פוליסת חיסכון ניתן לקבל הלוואה של עד 80% מהצבירה, בתנאים נוחים יחסית וללא בירוקרטיה מיותרת. במצבים של חוסר ודאות תזרימית, או כשלא רוצים לממש השקעות בתקופה לא נוחה – הפוליסה מתפקדת כקו אשראי גמיש שמפחית לחץ של תזמון.

מוצר גמיש בתוך תכנון רחב

אחד היתרונות הבולטים של פוליסת חיסכון הוא הגמישות התפעולית שלה:

מעבר בין מסלולי השקעה, משיכות חלקיות, קבלת הלוואות, מינוי מוטבים, ופיזור השקעות שכולל גם נכסים לא סחירים דרך גופים מוסדיים.

כאשר משלבים את המוצר כחלק מתמונה פיננסית כוללת – ולא כפתרון נקודתי – הוא יכול לשרת מטרות שונות בשלבים שונים של החיים.

השורה התחתונה

פוליסת חיסכון היא מוצר שנתפס לעיתים כ”פשוט”, אבל בפועל מציע עומק תכנוני לא מבוטל.

הפער נוצר כאשר משתמשים בו רק כחיסכון כללי, במקום לשלב אותו כחלק מתכנון פיננסי רחב שכולל תזרים, מיסוי, נזילות וגמישות עתידית.

בפרק השני של הפודקאסט אנחנו נכנסים לעומק: מדברים על היתרונות, על המגבלות, ועל המצבים שבהם פוליסת חיסכון באמת עושה היגיון.

האזינו לפרק המלא – מומלץ במיוחד למי שמחפש לנהל כסף בצורה חכמה וגמישה לאורך זמן.