תכנון פיננסי - פרק 1 - קופת גמל להשקעה

משתתפים: אורן ברסקי ודפי צבר מפלאניט תכנון פיננסי

האזינו וצפו:

קופת גמל להשקעה: המוצר שכולם מכירים – והשימושים שכמעט לא מדברים עליהם

קופת גמל להשקעה נתפסת אצל רוב האנשים כמכשיר חיסכון פשוט: מוצר נזיל, עם מסלולי השקעה ודמי ניהול סבירים. שמים כסף, נותנים לו לעבוד, ואם צריך – מושכים.

מי שעובד עם המוצר הזה ביום־יום מגלה שיש בו שכבת שימושים רחבה הרבה יותר, שחלק גדול ממנה כמעט לא מוכר לציבור.

בפרק הראשון של הפודקאסט לתכנון פיננסי ופנסיוני בחרנו לפתוח דווקא עם קופת גמל להשקעה, משום שזה אחד המוצרים הנפוצים ביותר – וגם אחד המוצרים שהשימוש בהם נשאר לרוב בסיסי מאוד.

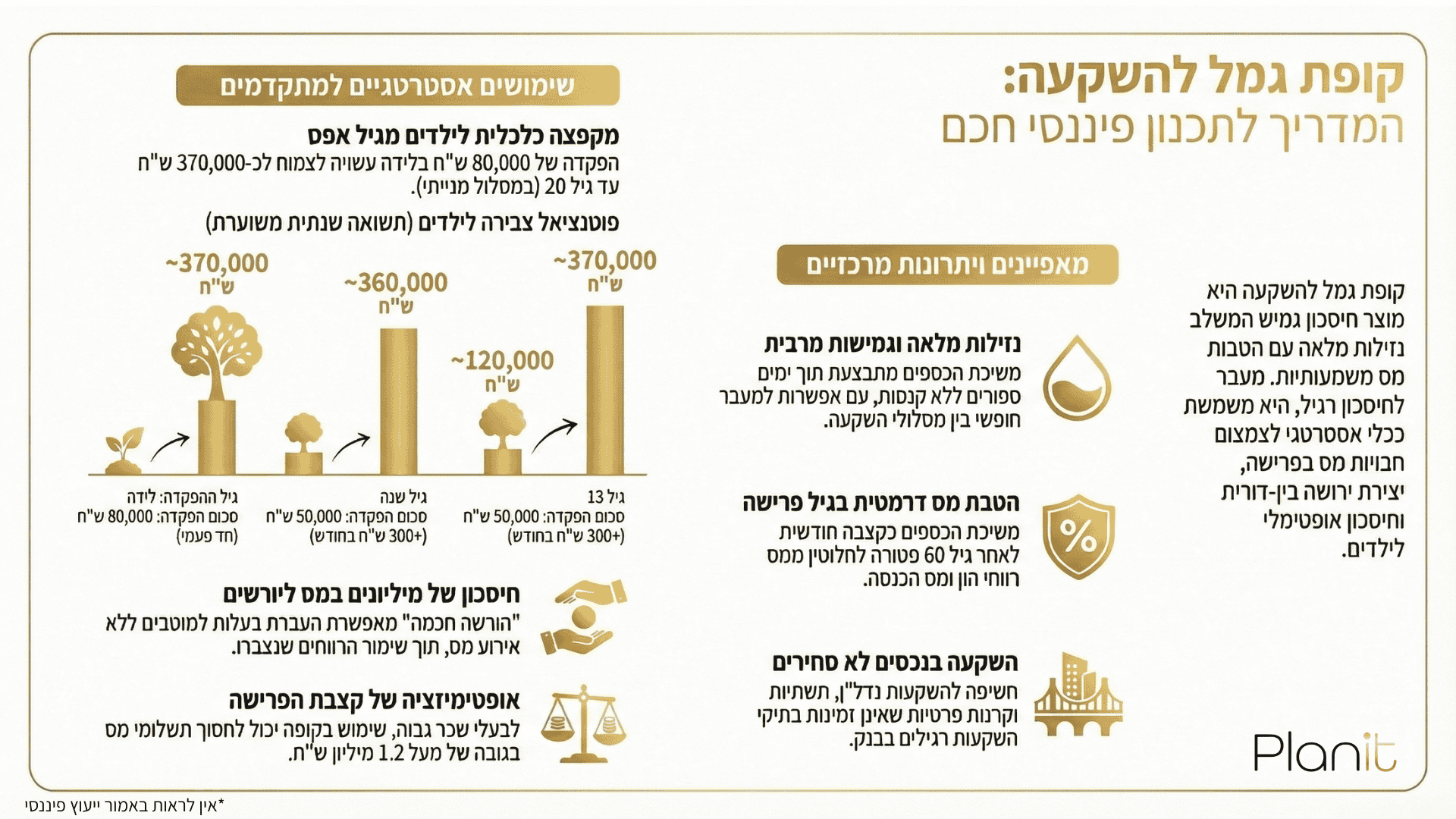

כמה מאפיינים מרכזיים, בקצרה

קופת גמל להשקעה היא מוצר נזיל, מנוהל על ידי גופים מוסדיים, עם אפשרות לבחור מסלולי השקעה שונים ולעבור ביניהם ללא אירוע מס.

אפשר להפקיד עד תקרה שנתית, לפתוח קופה לכל אחד מבני הזוג, ואפילו לפתוח קופה על שם הילדים – כבר מגיל לידה.

למה קיימת מגבלת הפקדה?

עצם קיומה של מגבלת הפקדה שנתית מעלה שאלה. בדרך כלל, מגבלות כאלה מופיעות במוצרים שבהם המדינה מאפשרת הטבה מהותית בתנאים מסוימים.

בקופת גמל להשקעה ההטבה הזו מתבטאת בעיקר בשלבים המאוחרים יותר של החיים, ובמיוחד כאשר משלבים את המוצר כחלק מתכנון פרישה ולא כחיסכון עצמאי.

שלושה תרחישים שבהם המוצר מקבל משמעות אחרת

בפרק אנחנו מתעכבים על שלושה מצבים נפוצים שבהם קופת גמל להשקעה הופכת לכלי תכנוני משמעותי:

- בעלי שכר גבוה – אנשים שכבר היום ברור להם שקצבת הפנסיה העתידית שלהם צפויה להיות גבוהה, ובהתאם גם חבות המס שתתלווה אליה.

- מי שצופה פער בפנסיה העתידית – עצמאיים, פרילנסרים או שכירים שלא הפקידו בצורה רציפה לאורך השנים, ומבקשים לחזק את הקצבה החודשית בגיל פרישה.

- חיסכון על שם ילדים – קופה רשמית על שם הילד, עם גמישות מלאה, אפשרות להפקדות חד־פעמיות או שוטפות, ושימושים מגוונים בהמשך הדרך.

מוצר גמיש בתוך תכנון רחב

אחד היתרונות הבולטים של קופת גמל להשקעה הוא רמת הגמישות שהיא מאפשרת:

מעבר בין מסלולי השקעה, מעבר בין גופים מנהלים, תכנון מס לאורך השנים, ואפשרות להעברה בין־דורית בצורה מסודרת.

כאשר משלבים את המוצר כחלק מתמונה פיננסית כוללת, הוא יכול לשרת מטרות שונות בשלבים שונים של החיים.

השורה התחתונה

קופת גמל להשקעה היא מוצר מוכר מאוד, אך הפוטנציאל התכנוני שלו רחוק ממיצוי אצל רוב האנשים.

ההבדל נוצר כאשר מפסיקים להסתכל עליו כמכשיר חיסכון נקודתי, ומתחילים לשלב אותו כחלק מתכנון ארוך טווח.

בפרק הראשון של הפודקאסט אנחנו נכנסים לעומק: מדברים על השיקולים, על החיבורים לפנסיה, ועל הדרך שבה המוצר הזה משתלב בהחלטות כלכליות גדולות.

האזינו לפרק המלא – מומלץ במיוחד למי שכבר התחיל לחשוב קדימה.