ביטוחי מנהלים - הדילמות המרכזיות

משתתפים: אורן ברסקי ודפי צבר מפלאניט תכנון פיננסי

האזינו וצפו:

ביטוח מנהלים: המוצר שפעם נחשב לפנינה – והיום חייבים לבחון הרבה יותר לעומק

ביטוח מנהלים הוא אחד המוצרים הכי מוכרים בעולם החיסכון הפנסיוני, אבל גם אחד המבלבלים ביותר.

רבים מחזיקים בו שנים ארוכות רק כי “אמרו להם לא לגעת”, בעיקר בגלל אותו מושג מפורסם – מקדם מובטח. בפועל, מי שעובד עם המוצר הזה ביום־יום יודע שהתמונה מורכבת הרבה יותר: יש דורות שונים, תנאים שונים, ועלויות שונות מאוד בין פוליסה לפוליסה.

בפרק הזה של הפודקאסט בחרנו לעשות סדר בביטוחי המנהלים, דרך שלוש תקופות עיקריות, שמאפשרות להבין איפה כל אחד ממוקם ומה באמת צריך לבדוק לפני שמקבלים החלטה. הסגנון והמבנה נשענים על המאמרים שצירפתם

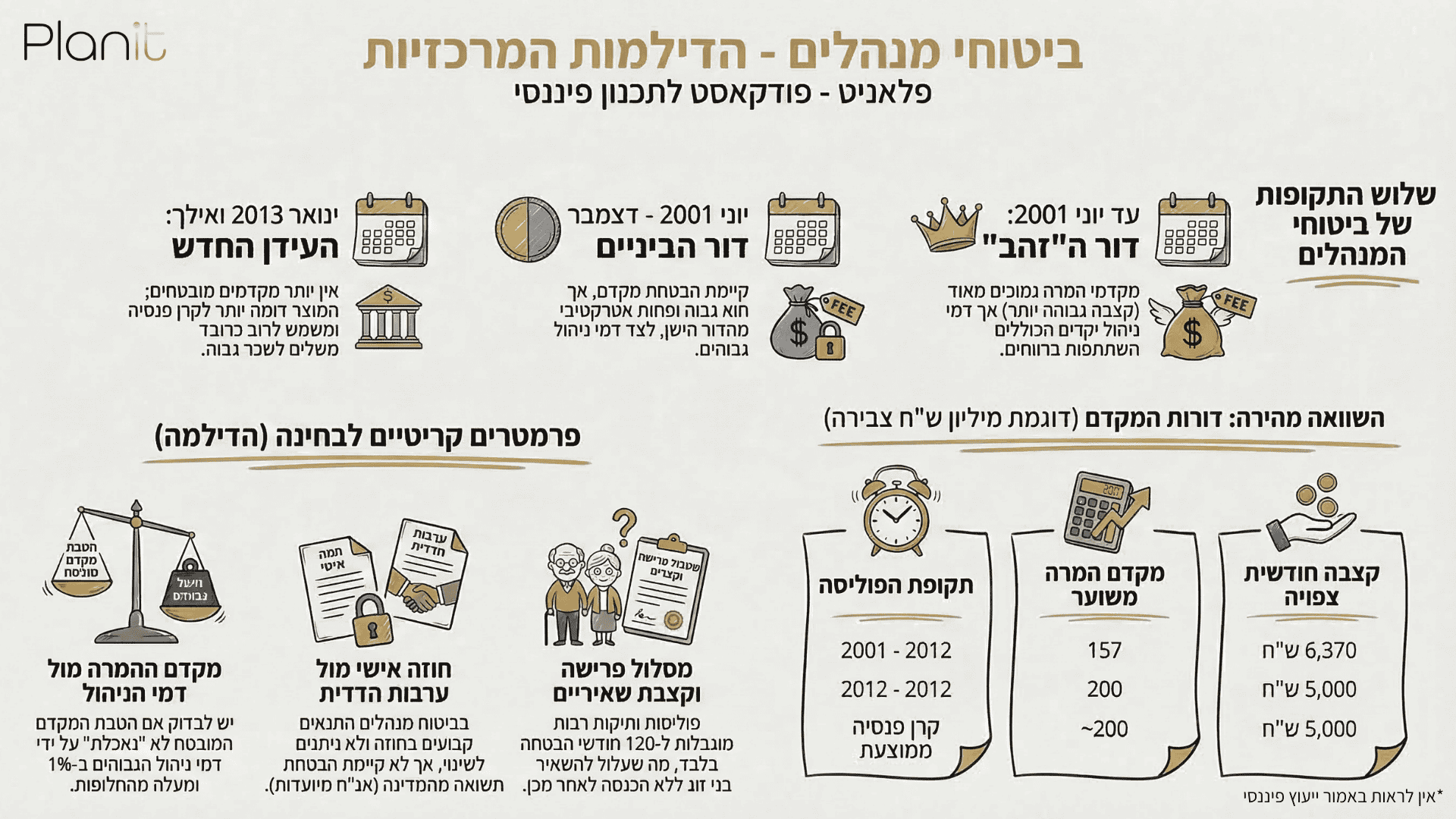

כמה מאפיינים מרכזיים, בקצרה

ביטוח מנהלים הוא חוזה אישי מול חברת הביטוח. בניגוד לקרן פנסיה, שבה פועלים לפי תקנון שיכול להשתנות, כאן התנאים נקבעים בתוך פוליסה אישית.

זה נשמע כמו יתרון – ולעיתים זה באמת יתרון – אבל המשמעות היא גם שלא ניתן פשוט לנייד את הפוליסה ולשמור על אותם תנאים במקום אחר. ברגע שעוזבים, מוותרים בפועל על החוזה הקיים.

לכן, כשבוחנים ביטוח מנהלים, צריך להסתכל לא רק על המקדם, אלא גם על דמי הניהול, הכיסויים הביטוחיים, מסלול הפרישה, וקצבת השאירים שתישאר לבן או בת הזוג.

שלוש תקופות שמספרות את כל הסיפור

פוליסות ישנות – עד יוני 2001

אלו הפוליסות שהעניקו לביטוחי המנהלים את המוניטין האגדי שלהם. בחלק מהמקרים היו שם מקדמים נמוכים מאוד, ולעיתים גם תנאים שכבר לא קיימים היום.

אבל גם כאן יש נקודת חולשה קריטית: במסלולי הפרישה הוותיקים, ההגנה על בן או בת הזוג לאחר הפטירה עשויה להיות מוגבלת משמעותית לעומת קרן פנסיה. כלומר, מוצר שנראה מצוין על הנייר – לא תמיד נותן את המענה הנכון ברמה המשפחתית.

פוליסות שנפתחו מיוני 2001 ועד סוף 2012

כאן עדיין יש מקדם מובטח, אבל כבר לא כזה חריג כמו בפוליסות הישנות. במקביל, דמי הניהול לרוב גבוהים בהרבה, ולעיתים יש גם רכיבי ביטוח יקרים שמכרסמים בחיסכון לאורך השנים.

במילים אחרות: עצם קיומו של מקדם מובטח כבר לא מספיק כדי לקבוע שכדאי להישאר. צריך לבדוק האם היתרון העתידי באמת מפצה על העלות השוטפת.

פוליסות מינואר 2013 והלאה

בדור הזה כבר אין מקדם מובטח. לכן היתרון ההיסטורי המרכזי של ביטוח מנהלים למעשה נעלם, ובמקרים רבים עולה השאלה למה בכלל להחזיק במוצר כזה כרובד מרכזי לחיסכון פנסיוני.

הוא עדיין יכול להיות רלוונטי במצבים מסוימים – למשל אצל בעלי שכר גבוה, או כחלק מפיזור בין מוצרים – אבל הוא כבר לא “ברירת מחדל עדיפה”.

השורה התחתונה

ביטוח מנהלים הוא לא מוצר שאפשר לשפוט לפי כותרת אחת.

המקדם חשוב, אבל הוא רק חלק מהתמונה. לפעמים דווקא דמי הניהול, הכיסוי הביטוחי, או מסלול הפרישה הם אלו שישפיעו יותר על התוצאה בפועל.

ההבדל נוצר כשמפסיקים לשאול רק “יש לי מקדם מובטח?” ומתחילים לשאול “מה באמת נשאר לי מזה בתוך תכנון פיננסי מלא?”.

בפרק המלא אנחנו נכנסים בדיוק לשם: מה לבדוק, איפה היתרונות האמיתיים, ואילו טעויות לא כדאי לעשות כשמטפלים בביטוחי מנהלים.

צפו בנגן למעלה, או האזינו באפליקציה המועדפת עליכם