פרק 68 - מאופוריה למציאות

משתתפים: אורן ברסקי מפלאניט תכנון פיננסי,

יאיר דרורי ואריק בוידר מאלטרנטיב בית השקעות

האזינו וצפו:

בפרק החדש של “קונים מוכרים”, אורן ברסקי, אריק ויאיר חוזרים לאולפן אחרי הפסקה כפויה על רקע המלחמה – ומספקים ניתוח חד, מפוכח ולעיתים מטריד של השווקים. בין תנודתיות קיצונית, תפניות אסטרטגיות בזירה הגיאופוליטית, ושוק מקומי שמשנה את אופיו – הפרק מצייר תמונה מורכבת במיוחד למשקיעים.

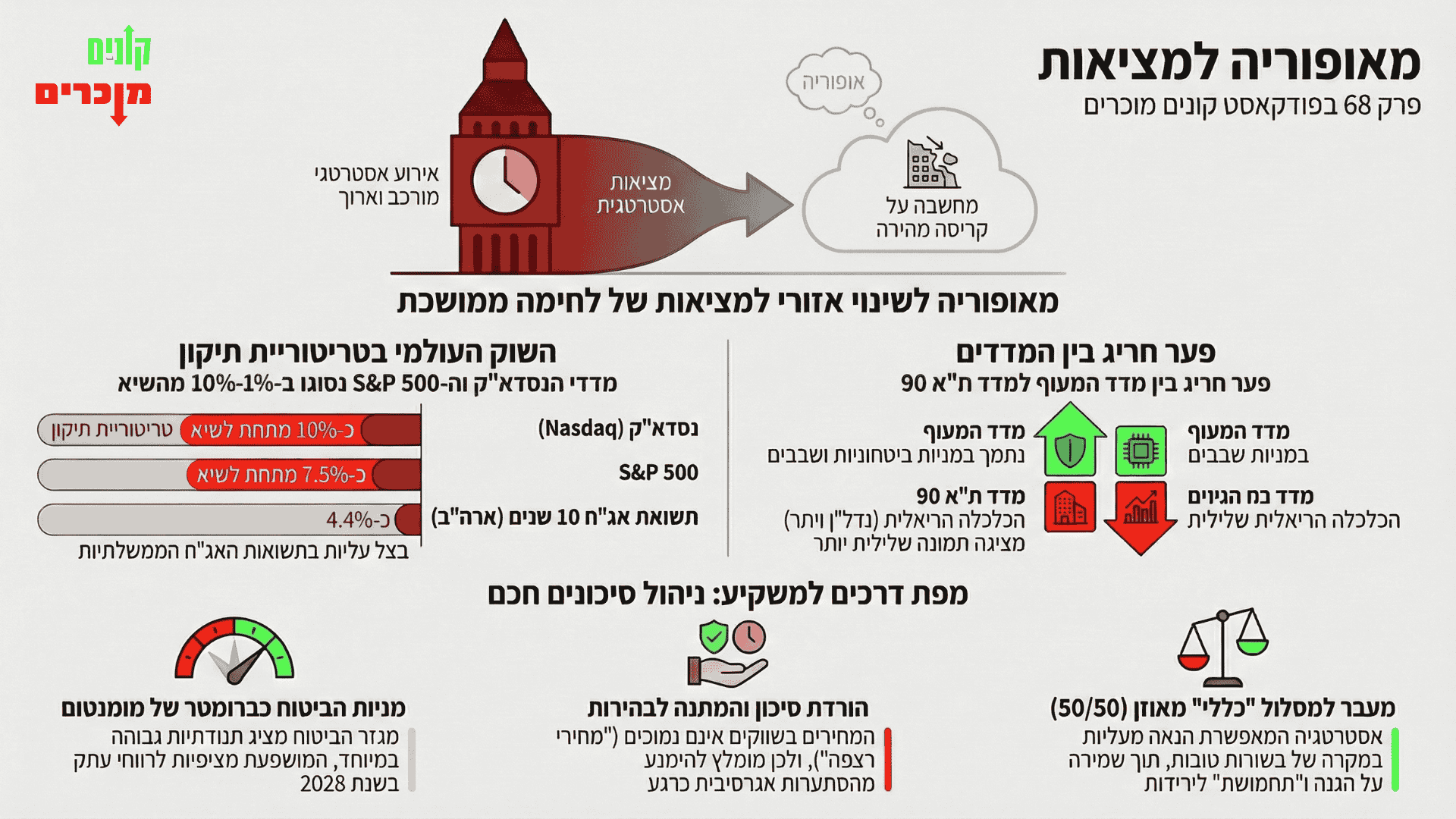

“עברנו מאספירציות וחלומות – למציאות”

אחד הקווים המרכזיים בפרק הוא המעבר החד בין האופוריה שנרשמה בתחילת המערכה לבין ההבנה שהמציאות האסטרטגית מורכבת בהרבה. הדוברים חוזרים לציפייה הראשונית בשוק הישראלי, שלפיה המהלך הצבאי עשוי להוביל לטלטלה משטרית באיראן, לשינוי אזורי ואפילו לפתיחת אופק חדש במזרח התיכון. אלא שככל שהשבועות עברו, הפער בין התמחור לבין המציאות הלך ונחשף. במקום תרחיש מהיר של הכרעה, השוק נאלץ להתחיל להפנים עימות מתמשך, צד שני שממשיך לתפקד, וסביבה אזורית שעדיין רחוקה מאוד מיציבות.

“הם שולטים במשחק”

בנקודה הזו הפרק עובר מדיון שוק קלאסי לניתוח אסטרטגי רחב יותר. הטענה שמוצגת היא שלמרות הפגיעות שספגה איראן, היא עדיין מצליחה להכתיב את אופי המשחק דרך יכולת עמידה, שליטה במוקדי לחץ אזוריים ובעיקר דרך האיום על מצרי הורמוז והשלכותיו על הכלכלה העולמית. זה לא מוצג כניצחון פשוט או חד משמעי, אלא כמצב שבו גם צד שסופג מכות קשות עדיין מסוגל לייצר לשוק תחושת אי ודאות מתמשכת. מכאן גם נגזרת הזהירות של הדוברים כלפי התמחור האופטימי שנרשם כאן בתחילת הדרך.

מלחמות, גלובליזציה והמחיר של שיבוש מתמשך

אחת התובנות היותר מעניינות בפרק נוגעת לאופן שבו מלחמות נראות בעידן הגלובלי. השיחה מחברת בין הקורונה, שרשראות האספקה, שוקי האנרגיה ותעשיות השבבים, כדי להסביר מדוע עימותים מהסוג הזה לא נשארים אירוע מקומי. הנזק כבר לא נמדד רק בטילים ובזירות לחימה, אלא גם ביכולת לשנע סחורות, לייצר, לתמחר ולתכנן קדימה. במילים אחרות, גם אם השווקים טרם נשברו, הלחץ האמיתי מצטבר מתחת לפני השטח. וזה בדיוק מה שהופך את השאלה על אורך המלחמה לשאלה כלכלית לא פחות מאשר ביטחונית.

“אין פה מחירים זולים”

מכאן הדיון חוזר להשקעות עצמן, עם מסר מפוכח מאוד. למרות הירידות במדדים והעלייה בתנודתיות, הדוברים מבהירים שלא מדובר בשוק שמציע כרגע מציאות גורפות. בארה”ב, ובמידה מסוימת גם בישראל, חלק גדול מהנכסים עדיין נסחר ברמות שלא משקפות תרחיש קיצון. לכן, במקום לדבר בהתלהבות על הזדמנות קנייה, הפרק מציע עמדה שקולה יותר – פחות הסתערות, יותר ניהול סיכון, ויותר מוכנות להמתין כדי לראות אם התיקון עוד לא אמר את המילה האחרונה.

“שוק של סוחרי יום”

אחד התיאורים הבולטים בפרק נוגע לשינוי באופי המסחר בבורסה המקומית. לפי הדוברים, תל אביב כבר לא מתנהגת כמו השוק האיטי והמדוד של פעם, אלא כמו זירה עצבנית, מהירה ומונחית מומנטום. מניות זזות בעוצמות ובמחזורים שבעבר היו מזוהים יותר עם וול סטריט, והתגובות לדוחות, שמועות או נרטיבים נהפכות כמעט מיידית לגלי קנייה או מכירה אגרסיביים. התמונה הזו מחלחלת כמעט לכל הדיון בפרק, משום שהיא מסבירה למה גם כשיש נתון עסקי אמיתי, התגובה אליו כבר לא תמיד מידתית או סבלנית.

פינת “שימו לב”: פלייקארד, קוואליטאו והביטוחים – לא רק המספרים, אלא גם הסיפור שמסביב

בפינת “שימו לב” הפרק יורד לרזולוציה של מקרים קונקרטיים, וכל אחד מהם משקף זווית אחרת של השוק הנוכחי. הראשון הוא הקרב על מועדון הנוסע המתמיד של אל על, שם ישראכרט נכנסת לתמונה עם מהלך שאפתני שמעורר לא מעט ספקות אצל הדוברים. מעבר למספרים עצמם, עולה כאן שאלה עמוקה יותר על ערך כלכלי, על יחסי הכוחות מול כאל, ועל השאלה מי באמת מחזיק בקשר עם הלקוח – חברת האשראי או המותג שמעליו. בפרק לא פוסלים את העסקה, אבל בהחלט מטילים ספק בהנחות האגרסיביות שמגולמות בה.

המקרה השני הוא קוואליטאו, שהופכת לדוגמה חדה לאופן שבו השוק יודע לנפח ציפיות ואז להעניש במהירות כשהן לא מתממשות. אחרי רבעון חזק במיוחד והייפ שהלך ונבנה סביב החברה, הגיעו תוצאות חלשות יותר ותגובה חריפה במיוחד במניה. אלא שבפרק מבהירים שהסיפור הוא לא רק הדוח, אלא גם ניהול הציפיות, התקשורת מול השוק, רמת השקיפות והתחושה שנוצרה אצל המשקיעים כשהפער בין הסיפור לבין התוצאה בפועל נעשה גדול מדי. זה כבר לא רק אירוע חשבונאי, אלא מבחן אמון מלא.

ומשם הדיון עובר לחברות הביטוח – מגדל, הראל, הפניקס וכלל – שהפכו בחודשים האחרונים אולי לסמל המובהק ביותר של מסחר מומנטום בתל אביב. מצד אחד, יש דוחות חזקים, יעדים קדימה ותחושה של ענף שנהנה מאוד מהשנה האחרונה. מצד שני, התנודות החדות ביום הדוחות ואחריהם, למעלה ולמטה, ממחישות עד כמה חלק גדול מהמהלך כבר מגולם במחירים. בפרק מציעים להסתכל על הסקטור הזה לא רק דרך הרווחים, אלא גם דרך התמחור, הציפיות והעובדה שהשוק כבר הפסיק להסתפק ב”טוב” – הוא רוצה הפתעה מתמדת.

גם הקמעונאות נכנסת לתמונה

לקראת הסיום יש גם נגיעה בענף קמעונאות המזון, עם אזכורים לוויקטורי, רמי לוי, טיב טעם ואחרות. המסר כאן פחות דרמטי אבל חשוב: גם בדוחות שנראים סבירים, צריך להיזהר מאוד מלהסיק מסקנות רחבות מדי. הדוברים מזכירים שהרבעון הראשון מושפע מאירועים חריגים – שהייה ממושכת של הציבור בבית, צריכה שונה מהרגיל, חג שמתקרב, ופגיעה רוחבית בעסקים אחרים. לכן, גם כשהמספרים נראים טוב יותר, הם לא בהכרח מספרים את הסיפור המלא על מה שמחכה לענף בהמשך השנה.

צפו בפרק המלא בנגן למעלה או האזינו באפליקציות