בעקבות הסערה בימים האחרונים בנושא מסלולי ההשקעה בגמל והשתלמות, הנה מדריך קצר שיעשה לכם סדר וגם יעזור לכם להחליט במה לבחור.

נתחיל עם קצת רקע

במהלך 2024 נכנסה לתוקף רפורמת מסלולי ההשקעה של רשות שוק ההון והביטוח במשרד האוצר שהמטרה המוצהרת שלה הייתה להגביר את התחרות, השקיפות וההתאמה לצרכי החוסכים לטווח ארוך (פנסיה, גמל השתלמות).

הרפורמה היא למעשה תולדה ישירה של מסקנות ועדת יפה שעסקה בנושא הוצאות ההשקעה הנוספות שהושתו על החוסכים מעבר לדמי הניהול.

בואו נבין רגע מה היה לפני ולמה רצו לשנות את זה:

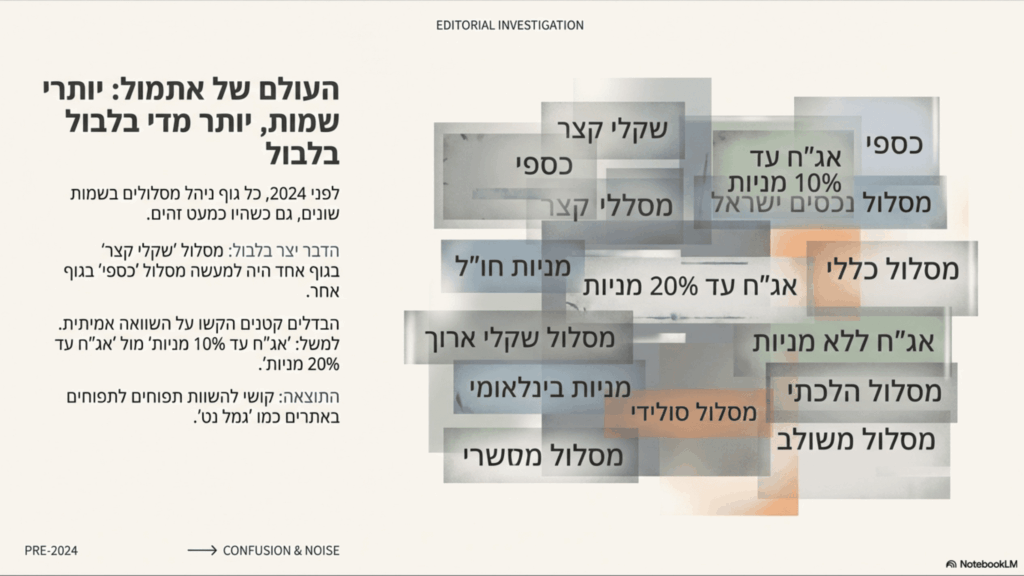

אז המצב הקיים לפני הרפורמה היה שבכל גוף מנהל היו עשויים להיות שמות מסלולים מעט שונים אך שלמעשה מציעים את אותו הדבר.

בגוף אחד יכול היה להיות מסלול בשם : ״שקלי קצר״, ובגוף אחר מסלול בשם ״כספי״. שני שמות שונים לאותו דבר בעצם, מה שעשוי היה לבלבל את החוסך ואת אתרי ההשוואות, כך לפחות טענה הרשות.

בנוסף, כל גוף היה רשאי לייצר מסלולים שנראו לו רלוונטים.

כך למשל, היו גופים שהציעו מסלולים של אג״ח עד 10% מניות, ואחרים אג״ח עד 20% מניות, מה שהקשה על עריכת השוואה נוחה באתרים כמו גמל נט.

השוני הקטן הזה בין המסלולים גם יצר יותר מידי מסלולים נישתיים שלא משכו חוסכים וגם לא נוהלו בצורה מוקפדת.

עוד עניין היה גם חוסר ההפרדה בין נכסים סחירים ללא סחירים, שלא אפשרה לחוסך אפשרות לבחור אם הוא מעוניין בחשיפה לא סחירה שגם ייקרה את הוצאות ההשקעות במסלול.

את כל זה באה הרפורמה לשנות.

אז מה בעצם אומרת הרפורמה:

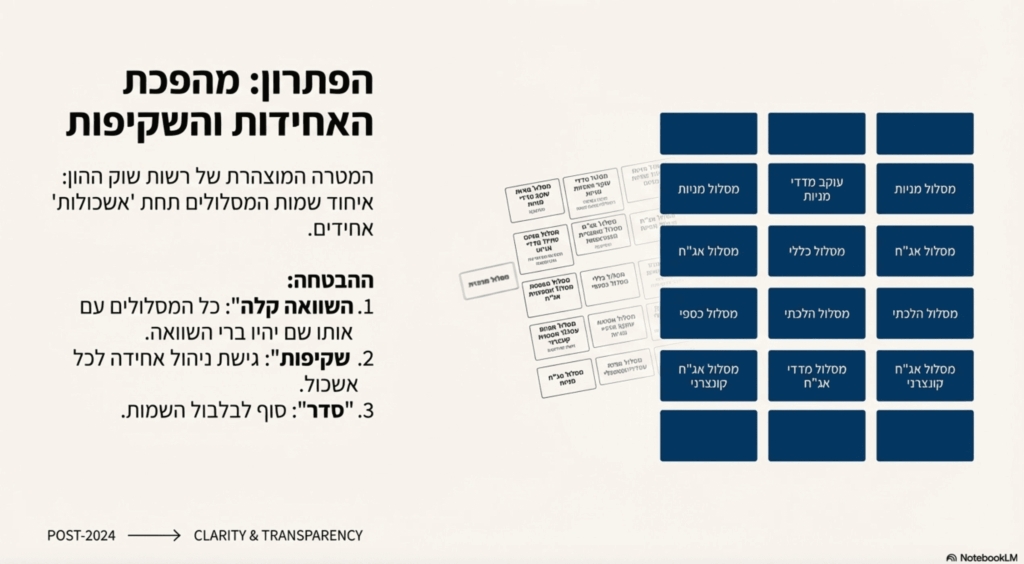

הרפורמה למעשה החליטה לאחד את שמות כל המסלולים המוצעים ולקבץ אותם תחת אשכולות, כך שכל אשכול יאחד גישת ניהול ושמות המסלולים יהיו זהים וניתן יהיה להשוות בינהם בקלות,

אלו האשכולות שנקבעו:

אשכול 1 – ניהול אקטיבי (למשל: מסלול כספי, אשראי ואג״ח, אשראי ואג״ח עד 25% מניות, אג״ח ממשלתי, מסלול מניות)

אשכול 2 – מסלולי השקעה בניהול אקטיבי עם דמי ניהול משתנים – (עדיין לא ממש קיים בפועל)

אשכול 3 – מסלולי השקעות ישירות בנכסים סחירים (כל מסלול עם המילה סחיר או משולב סחיר)

אשכול 4 – מסלולי השקעה עוקבי מדדים (כל מה שמצויין שעוקב מדד – אג״ח או מניות)

אשכול 5 – מסלולי השקעה אמונה – הלכה, שריעה , קיימות

מה לא השתנה?

המסלול הכללי שנשאר כללי, והמסלולים תלויי הגיל בפנסיה (רפורמה מוקדמת יותר – המודל הצ׳יליאני).

מה קרה בפועל?

אז הרפורמה הזו כמובן נעשתה כדי להגביר את היכולת להשוות בין מסלולי השקעה. אבל מה שקרה בפועל זה שרק השמות של המסלולים הפכו זהים, תמהיל ההשקעות, החשיפה המטבעית ונכסי הבסיס דווקא הפכו לשונים יותר ובלתי ניתנים להשוואה.

לא זו אף זו, בחלק מהמסלולים ניתן לשנות את התמהיל לחלוטין מידי שנה. כך שאם חוסך עשה עבודה והגיע למסלול שמתאים לו, הוא לא יכול לסמוך על זה שבשנה הבאה אותו תמהיל יישמר.

הנה ההסבר:

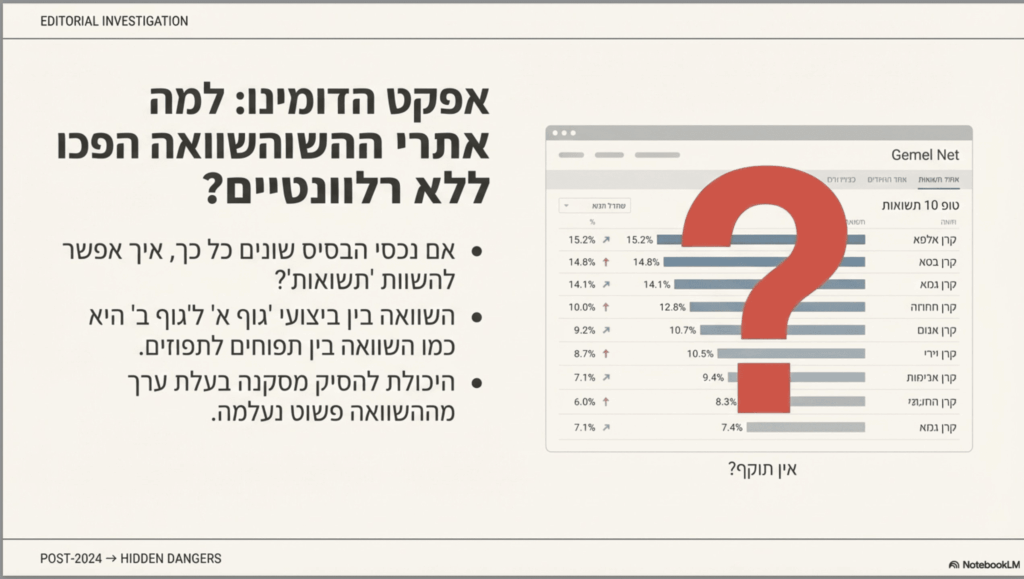

שני מסלולים בעלי שם זהה יכלו לאמץ תמהיל השקעות שונה לגמרי.

לדוגמה: מסלול מדדי מניות בגוף א׳ יכול להיות חשוף למדדי גרמניה, יפן וסין, ואילו בחברה ב׳ למדדי ישראל, ארה״ב וברזיל.

מבחינת החוסך, הוא רואה את אותו שם באתרי ההשוואות, אבל אין לו שום דרך לדעת מה באמת יש מתחת למכסה המנוע, ואין לו שום דרך להסיק משהו בעל ערך על ההבדל בתשואות בין המנהלים.

אותו דבר בדיוק במסלול מדדי אג״ח ממשלתי, ובעוד רבים מהמסלולים בעלי השמות החדשים.

כדי לדעת מהי החשיפה באמת , החוסך צריך להיכנס ולפשפש בעומקי אתרי החברות כדי ללמוד מהו התמהיל של המסלול, אחוזי הגידור והחשיפות השונות.

עכשיו כאן כבר עולה השאלה אם המצב הזה מייצר יותר בהירות למשקיע?

אולי בכלל עדיף היה המצב הקודם בו ייתכן והיה ריבוי שמות של מסלולים אבל לפחות אם ראית מסלול בשם מסלול נכסים ישראל, ידעת שתקבל חשיפה למניות ואג״ח שקליים, גם על חשבון הקושי של אתרי ההשוואות למצוא מסלול בעל שם דומה להשוואה.(כנ״ל גם לגבי מניות חו״ל, אג״ח ממשלתי כו׳)

עוד ידעת שתקבל את זה לאורך זמן ואף אחד לא ישנה את זה אחרי שנה.

בהערת (לא כ״כ) אגב, כן ראוי לציין שהגופים מנצלים את חופש הפעולה כדי באמת לייצר היצע אפשרויות שלא היה לפני, רק שחוסך חייב לצאת מהמצב האוטומטי של בחירת מסלולים בו היה שרוי מקודם.

אז בואו נדבר קצת פרקטיקה, איך באמת עושים את זה ואיך בוחרים או מגיעים למה שאתם באמת רוצים?

אז ראשית, מי שעובד עם סוכן, זה חלק מהעבודה שלו, לדעת מי נגד מי, מה מנוהל ואיפה.

ואם לקוח הנחה את הסוכן שלו (או שהסכימו ביחד) שדרושה חשיפה למניות בישראל או חשיפה מגודרת מטח, הסוכן צריך להכיר לעומק ולדעת איזה מסלול מאפשר את זה ואצל איזה גוף מנהל, וגם לעקוב אחר השינויים מידי שנה לעדכן את הלקוח.

אם הוא לא יודע את זה ושם את הלקוח שלו במסלול בלי חשיפה מספקת לישראל ובלי גידור, ואז הלקוח מגלה שהתשואה שלו השנה הייתה רחוקה מאוד ממה שמניות בישראל נתנו, אז הרשלנות היא לא של הגוף המנהל אלא של הסוכן.

שנית,

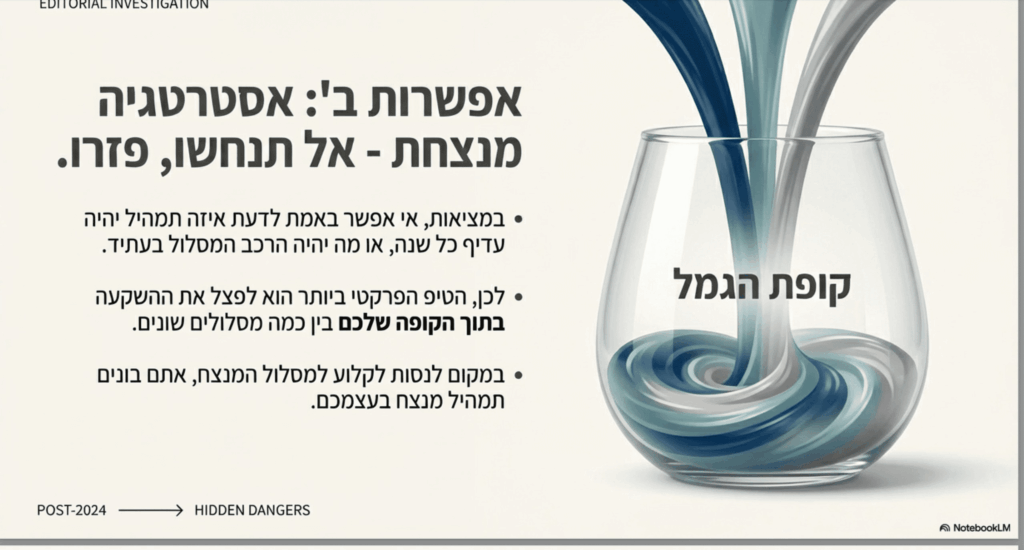

ברמה יותר מציאותית, אין לנו דרך באמת לדעת איזה תמהיל יהיה עדיף בכל שנה, וגם אין לנו דרך לדעת מה יהיה תמהיל ההשקעות בעתיד במסלולים עוקבי מדדים בהם ניתן לשנות את ההרכב מידי שנה.

לכן, הטיפ הכי פרקטי שאני יכול לתת למי שמעוניין לבחור אפיק השקעה ולהישאר בו לאורך זמן, זה לפצל את המסלול בין כמה אפשרויות.

נגיד, למי שמעוניין בחשיפה מנייתית, כדוגמה ולא כהמלצה בכלל:

שליש עוקב מדדי מניות, שליש מניות, ושליש עוקב מדדים גמיש .

כך אתם מקבלים חשיפה מפוזרת, לכל מיני תמהילים של מניות, וגם אם התמהילים ישתנו בחלקם, אתם עדיין מספיק מפוזרים ולא צריכים לנסות לנחש מה יהיה התמהיל העדיף בכל שנה.

מי שלא יודע, בהחלט ניתן לעשות פיצול בין כמה מסלולי השקעה בתוך אותו מכשיר. (למעט פנסיה שם בחלק מהגופים ניתן לעשות פיצול רק בין תגמולים לפיצויים, וייתכנו הגבלות גם על זה)

אז אם נסכם.

הרפורמה שבאה לעשות סדר באתרי ההשוואות הצליחה אולי מבחינת אתרי ההשוואות, אבל מבחינת היכולת של המשקיע להפיק משהו בעל ערך מהם, אני חושב שמדובר בכישלון חרוץ, כי רק מסלולי מניות (רגיל), כללי, והאג״ח ואשראי ניתנים באמת לסוג של השוואה – כל השאר, לא ממש….

שלא לדבר על כך שזה רק מבלבל עוד יותר את המשקיעים והחוסכים שרוצים לבחור מסלול השקעה לאורך שנים ולדעת שמה שהם רצו זה גם מה שהם קיבלו.

בשורה התחתונה, זה המצב כרגע, תבינו שזה דורש קצת יותר עבודה מכם, או שתעבדו עם סוכן, רק שתוודאו שהוא על זה.

—

אם כבר יותר מידי זמן לא בדקתם את המסלולים שלכם, כדאי לעשות את זה.

וכמובן, מוזמנים לשאול את הצ'אטבוט AI שלנו כל שאלה