השקעות אלטרנטיביות 2026 – בין CLO, סקנדרי ופורמט חדש של מינוף

משתתפים: אורן ברסקי מפלאניט תכנון פיננסי

ובועז ורשבסקי, מנכ״ל ובעלים של אובייקטיב

האזינו וצפו:

בפרק מיוחד של פלאניט מארח אורן ברסקי את בועז ורשבסקי, מנכ״ל ובעלים של אובייקטיב, לשיחה אקטואלית על מה שבאמת קורה היום בעולמות ההשקעות האלטרנטיביות.

לא עוד מבואות תיאורטיים – אלא ניתוח של סגמנטים ספציפיים שזמינים כעת למשקיעים כשירים בישראל, עם דגש על CLO, שוק הסקנדרי ו-Portfolio Financing.

השיחה כוללת גם פולוא-אפ בעקבות הטלטלה במניות התוכנה והדיון על “אפוקליפסת ה-AI”.

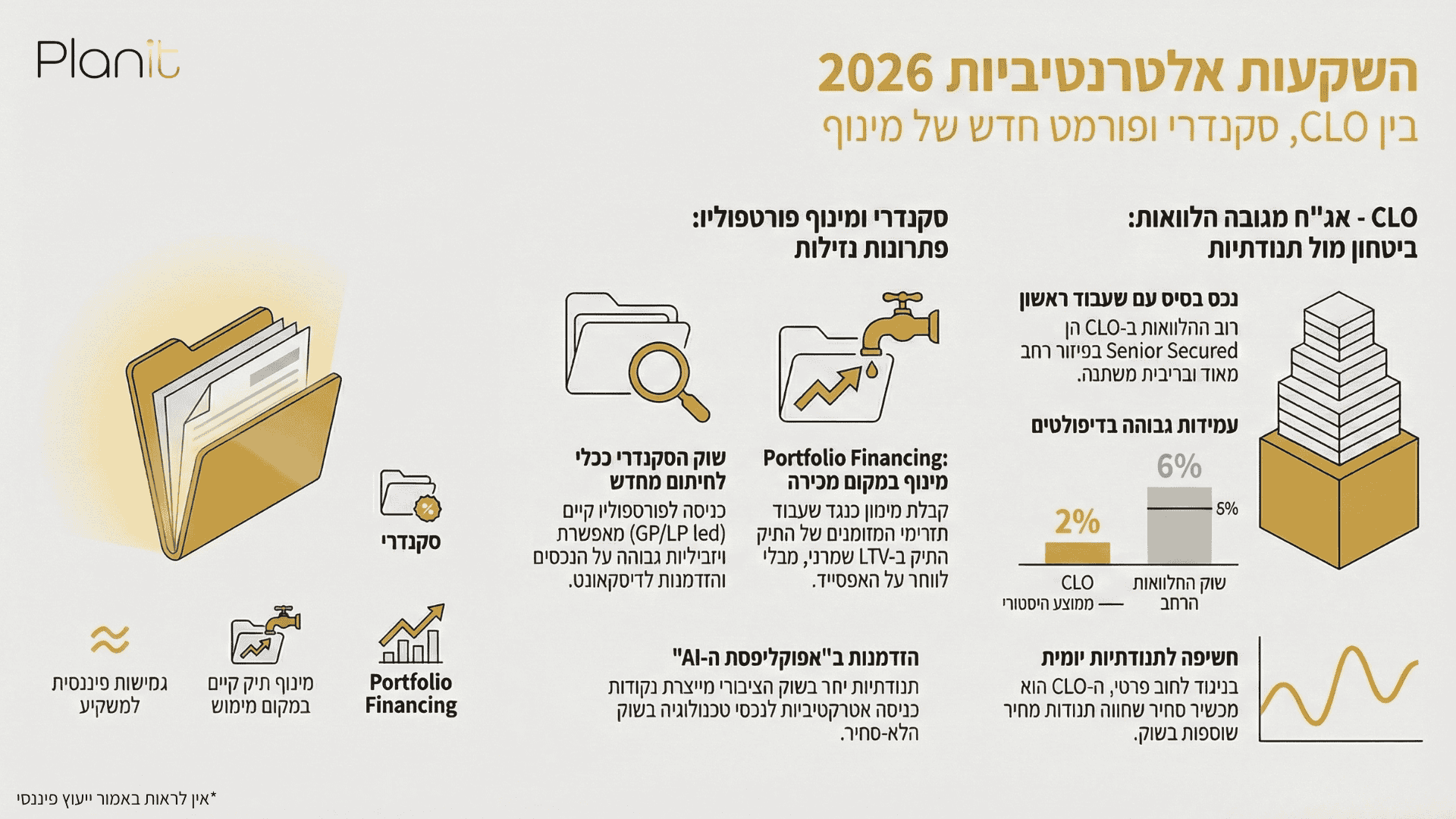

“צריך להבין את נכס הבסיס – לא להיבהל משלוש אותיות”

הדיון נפתח ב-CLO – תחום שמעורר אצל רבים אסוציאציות ל-2008. ורשבסקי מדגיש את ההבחנה: “אתה צריך להבין את הנכס הבסיס”. מדובר במכשיר שמאגח מאות הלוואות בכירות לחברות גלובליות, עם חלוקה לטרנצ’ים שונים של סיכון-תשואה.

המסר המרכזי: רוב ההלוואות הן Senior Secured, שיעבוד ראשון, ריבית משתנה, ופיזור רחב מאוד. במונחי דיפולטים, “הממוצע ההיסטורי ב-CLO הוא סביב שני אחוז”, לעומת כ-6% בשוק ההלוואות הרחב.

עם זאת, זהו שוק סחיר. בניגוד לחוב פרטי לא סחיר, משקיעים חווים תנודתיות יומית. “מישהו שלא יכול לראות את התשואה שלו גם יורדת – זה לא האפיק עבורו”.

מרווחים, ריבית יורדת והאם זה זמן כניסה

לאחר שנה תנודתית, כולל מקרים נקודתיים כמו First Brand ו-RioCall, המרווחים נפתחו. ורשבסקי מחדד: הירידות לא בהכרח משקפות בעיה רוחבית באיכות ההלוואות, אלא תגובת שוק לחששות.

כעת, בסביבת ריבית יורדת, הדינמיקה מורכבת: מצד אחד הקופון המשתנה יורד, מצד שני הסיכון לדיפולט פוחת. “ככל שהריבית יורדת האפשרות של התשלום מצד הלווים היא קלה יותר”.

בתיק השקעות, ברסקי מגדיר את החוב הפרטי כ“קשרי האמצע” – לא אלו שמבקיעים את הגולים, אלא אלו שמונעים תבוסה.

“סקנדרי – זה לא טרנד של שנה”

שוק הסקנדרי זוכה לפריחה על רקע מחנק הנזילות בשוק ההנפקות. עסקאות GP-led ו-LP-led יוצרות הזדמנויות חדשות, כאשר קרנות המשך ו-Continuation Funds מאפשרות נזילות גם בלי IPO.

ורשבסקי מדגיש את יתרון החיתום: “אתה נכנס לפורטפוליו שאתה כבר מכיר אותו”. בניגוד לקרן ראשונית, כאן יש ויזיביליות על הנכסים.

לצד זאת, ברסקי מעלה שאלה מהותית: האם הדיסקאונט בעסקאות סקנדרי הוא באמת דיסקאונט – או פשוט מחיר שוק חדש לנכס לא סחיר. התשובה מורכבת, ותלויה באיכות הפורטפוליו ובגישה לחברות ייחודיות כמו SpaceX או OpenAI.

קרנות פתוחות, IRR ומשחקי תזמון

הפרק נוגע גם בהבדל בין קרנות סקנדרי סגורות לפתוחות. קרנות אברגרין מציעות מנגנוני נזילות, אך מוגבלות לשיעור פדיון שנתי.

נקודה רגישה במיוחד היא ה-IRR: בעסקאות סקנדרי מוקדמות ניתן “להקפיץ” תשואה פנימית דרך רכישה בדיסקאונט והכרה מוקדמת בערך. “צריך להבין ולראות האם הם שומרים על אותה אסטרטגיה”, מדגיש ורשבסקי.

אפוקליפסת ה-AI – איום או הזדמנות לסקנדרי

בפולוא-אפ לשיחה, על רקע ירידות במניות תוכנה ומנהלי נכסים, עולה השאלה האם משבר ציבורי יזלוג לפרייבט אקוויטי. ורשבסקי טוען שהתגובה הייתה מוגזמת: “קצת עשו פה אובר”.

דווקא עבור קרנות סקנדרי, תקופות של חוסר ודאות מייצרות יותר הזדמנויות. שוק לא סחיר, לדבריו, מספק מנגנון שערוך מתון יותר ויציבות יחסית מול תנודתיות השוק הציבורי.

Portfolio Financing – מינוף מתוחכם במקום מכירה בדיסקאונט

התחום החדש יחסית למשקיעים ישראלים הוא Portfolio Financing – הלוואות כנגד פורטפוליו קרנות. במקום למכור בהנחה, משקיע יכול למנף את התיק, לשעבד את התזרימים ולקבל מימון ב-LTV שמרני.

לדברי ורשבסקי, זה כלי של “משקיעים יותר מתוחכמים” – כאלה שמאמינים באפסייד העתידי ומעדיפים גמישות פיננסית על פני מימוש בלחץ.

לסיכום

הפרק מציג תמונת מצב רחבה של שלושה סגמנטים חמים באלטרנטיבי, דרך עדשה אקטואלית ומקצועית. למי שמחפש להבין איפה נמצאות ההזדמנויות – ואיפה הסיכונים – בעולם הלא סחיר של 2026, זהו דיון שלא כדאי לפספס.

לקבלת הצעה להשקעות אלטרנטיביות – השאירו פרטים כאן ונחזור אליכם.