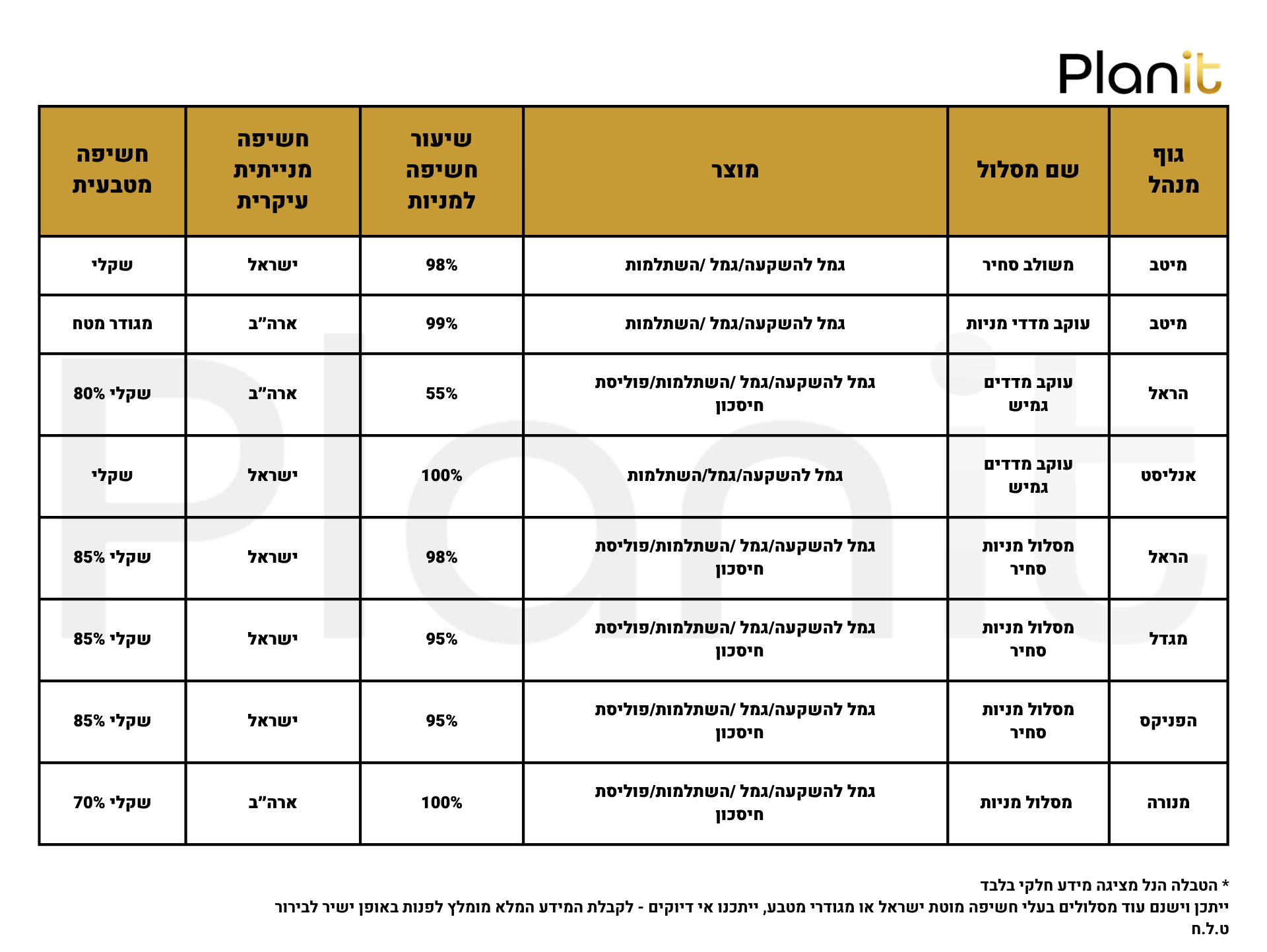

מסלולי השקעה מוטי ישראל במוצרי ההשקעה השונים.

בשנה האחרונה ראינו את השוק בישראל בראלי די רציף עם הרבה מאוד כסף שנדחף לשוק. בחודשים האחרונים גם השקל הצטרף להתחזקות, וכעת לאחר המערכה מול איראן פרמיית הסיכון של ישראל ירדה, הזרים שטפטפו לפני התחילו להעמיס, והשקל כבר יורד מ-3.4 (בסוף אנחנו חיים בשקל – ואסור לשכוח את זה)

פתאום, בטווח של 12 חודשים אחורה, ת״א 125 מוצא את עצמו בפער של 50%+ מעל השוק האמריקאי בתשואה שקלית. ודי משתווה אליו בתשואת 5 שנים אחורה, כאשר בשנה הבאה טווח 5 שנים יראה עדיפות ברורה לתל אביב.

לאורך כל התקופה הזו, ובמיוחד לאחרונה לאור הפערים הללו, אני מקבל הרבה שאלות לגבי אפשרויות חשיפה לישראל במוצרי השקעה שונים, או לכל הפחות גידור סיכון המטבע, והאם לדעתי זה המהלך הנכון בעת הזו וכאג׳נדה עיקרית לשנים הקרובות.

אז קודם הנה הטבלה, ולאחריה דעתי:

מסלולי השקעה מוטי ישראל:

עכשיו תראו, אני לא אכנס כאן לעניין התזמון והאם עקרונית נכון להסיט חשיפה לישראל דווקא אחרי ראלי כזה גם של השוק וגם של השקל, כי אני באמת לא יודע. באמצע 24 ובוודאי לאחר מבצע הביפרים, זה היה הרבה יותר מובהק, כמו למשל בשנת 22 שהיה הרבה יותר מובהק לעשות את ההפך (מי שעוקב אחרי ברשתות או בפודקסט שמע את זה בזמן אמת).

אבל היום קשה להגיד. יש הרבה סיבות טובות להתלהבות מהשוק פה לאחרונה במיוחד לאחר מה שהעולם ראה שעשינו באיראן, ודי מיידית אחרי זה פרמיית הסיכון של ישראל ירדה והאג״ח השקליות הארוכות הראו את זה.

וככל שבישראל ישכילו למנף את הארוע מול איראן לסיום לחימה ושחרור חטופים מעזה, ולהליכה מהירה להסכמים מול סעודיה (עם רינונים על לבנון וסוריה גם? נשמע לי קצת מופרך בשלב זה) אז בהחלט יש עוד לאן ללכת בשוק הישראלי.

מצד שני, כשבנק לאומי בשווי של 90 מיליארד שקל, ומכפיל הון של 1.45, כמה עוד יש ללכת?

אז האם זה ימשיך באותה העוצמה והאם וול סטריט תמשיך לדשדש? את זה כבר יותר קשה להעריך.

אני כן אגיד מאוד בזהירות, שכרגע התסריט היותר ריאלי בארה״ב בעיני היא הליכה הצידה עד סוף השנה, או לפחות עד סיום סאגת המכסים.

האם זה אומר שצריך לשנות את מסלולי ההשקעה בגמל בפוליסות החיסכון ובהשתלמות למסלולים מוטי ישראל על חשבון מסלולי האס אנד פי למינהם?

אני אענה כמו שאני תמיד עונה:

צעדים של אפס או אחד הם אף פעם לא ההמלצה שלי. הדינמיות צריכה לבוא לידי ביטוי לא בשאלה האם צריכה להיות חשיפה, אלא מהם אחוזי החשיפה. כמו שלא הייתי בעד מסלולים התלויים במדד אחד בלבד, גדול ומרכזי ככל שיהיה, כך אני לא בעד לוותר עליו. וכמו שלא הייתי בעד הטרנד של להוציא את כל הכספים מהארץ כשזה היה בכותרות, כי אני לא חושב שמשקיע ישראלי שהוצאות המחייה שלו הן בשקלים צריך להיות חשוף רק לדולר, כך אני גם לא חושב שכדאי לוותר כליל על חשיפה למט״ח

בסוף זה מתנקז לשאלה איפה אתה נמצא ומה אתה צריך.

מי ששם את כל הביצים שלו בסל האס אנד פי, בהחלט יש מקום להגדיל משמעותית את החשיפה שלו לשוק בישראל ולשקל, ובכלל גם לשאר העולם.

מי שאצלו זה הפוך, אז את השיעור של סיכון המדינה האחת כבר למדנו – וגם זה לא נכון ולא בריא.

בקיצור, המחט כן צריכה לזוז לעיתים, ובשנה האחרונה אין ספק שהיא צריכה להיות יותר מוטה לכיוון ישראל, אבל יותר חשוב איפה ממקמים אותה בהתחלה.

ואם את זה לא ארגנתם וסידרתם כמו שצריך עד היום – אז תתחילו שם.