תכנון פיננסי - פרק 3 - תיקון 190

משתתפים: אורן ברסקי ודפי צבר מפלאניט תכנון פיננסי

האזינו וצפו:

תיקון 190: קופת גמל ככלי לתכנון מס, קצבה והעברת הון בין־דורית

תיקון 190 לפקודת מס הכנסה נחשב לאחד הכלים המשמעותיים בעולם התכנון הפיננסי והפנסיוני בעשור האחרון. הוא מאפשר שילוב ייחודי בין השקעה בשוק ההון, דחיית מס אפקטיבית, יצירת קצבה פטורה ממס ותכנון הורשה יעיל.

בשונה ממוצרי השקעה רגילים, תיקון 190 אינו רק פלטפורמת השקעה – אלא מנגנון תכנוני רחב, שמטרתו לייצר גמישות מיסויית בפרישה ולשפר את אופן העברת ההון לדור הבא.

המאמר שלפניכם מציג את עקרונות המכשיר, יתרונותיו המרכזיים והשימושים הנפוצים בו במסגרת תכנון פיננסי.

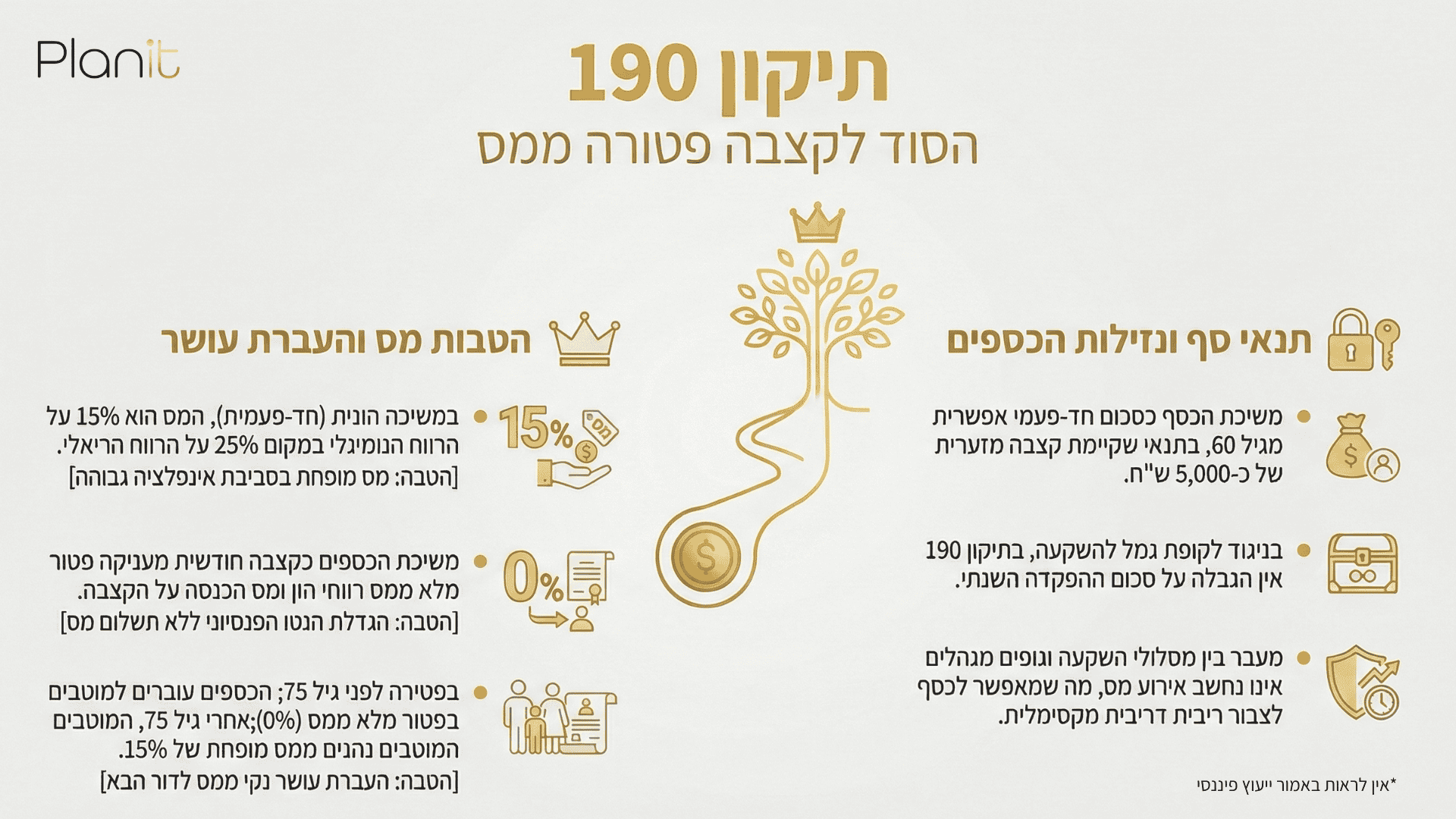

מהו תיקון 190?

תיקון 190 הוא תיקון לפקודת מס הכנסה שנכנס לתוקף בשנת 2012, ומאפשר בתנאים מסוימים למשוך כספים מקופת גמל גם כסכום חד־פעמי (משיכה הונית), ולא רק כקצבה חודשית.

המוצר עצמו הוא קופת גמל לכל דבר, המנוהלת בבתי השקעות ובחברות ביטוח. התיקון מעניק הטבות מס ייחודיות בעת משיכה, בכפוף לעמידה בתנאים שנקבעו בחוק.

תנאי נזילות ומשיכה

משיכה כקצבה חודשית

החל מגיל 60 ניתן להמיר את הצבירה בקופה לקצבה חודשית. במקרה זה אין צורך בעמידה בתנאי קצבה מינימלית.

משיכה כסכום חד־פעמי (הונית)

כדי למשוך את הכספים כסכום חד־פעמי, יש לעמוד בשני תנאים מצטברים:

- גיל 60 לפחות.

- קצבה חודשית מינימלית מקרן פנסיה או פנסיה תקציבית בסכום הקבוע בחוק (צמוד מדד).

קצבאות ביטוח לאומי, קצבאות נכות או שארים אינן נחשבות לעניין תנאי זה.

אי עמידה בתנאים עלולה לגרור חיוב מס משמעותי, ולכן יש לבחון מראש את הזכאות ואת השלכות המשיכה.

מיסוי בעת משיכה

לתיקון 190 שני מסלולי מיסוי עיקריים:

- משיכה הונית – הרווחים ממוסים בשיעור של 15% מס נומינלי.

- משיכה כקצבה – הרווחים פטורים ממס רווחי הון, והקצבה נחשבת "קצבה מוכרת" הזכאית להטבת מס מהותית.

ניתן לשלב בין השניים, בהתאם לצרכים האישיים ולתכנון הכולל.

יתרון השקעה: דחיית מס

אחד היתרונות המרכזיים של קופת גמל בתיקון 190 הוא דחיית המס במהלך חיי ההשקעה. מעבר בין מסלולי השקעה או בין גופים מנהלים אינו יוצר אירוע מס, והכסף ממשיך לעבוד בריבית דריבית ללא קיזוזי מס ביניים.

בנוסף, ניתן לנהל את הכספים במסלול השקעה רגיל או במסגרת IRA (ניהול אישי), לרבות השקעה בניירות ערך ובמוצרים אלטרנטיביים בהתאם להוראות הדין ולמדיניות הגוף המנהל.

מגבלות הפקדה

בשונה מקופת גמל להשקעה, אין בתיקון 190 תקרת הפקדה שנתית. ניתן להפקיד סכומים משמעותיים, בכפוף להוראות רגולטוריות ולנהלי הגוף המנהל.

במסגרת IRA קיימת מגבלת ניהול הקבועה בחוק, והיא מתעדכנת מעת לעת.

שימושים מרכזיים בתכנון פיננסי

1. חיזוק קצבת הפרישה

במקרים בהם צפויה קצבת פנסיה נמוכה ביחס לרמת החיים הרצויה, ניתן להפקיד סכום חד־פעמי לקופת גמל בתיקון 190 ולייעד אותו ליצירת קצבה עתידית פטורה ממס.

הפקדה מוקדמת מאפשרת ליהנות מתקופת השקעה ארוכה ומאפקט ריבית דריבית משמעותי. כך ניתן לייצר מקור קצבה נוסף שאינו תלוי במעסיק ואינו ממוסה במס שולי רגיל.

2. יצירת חלופה לקצבה חייבת במס

בעלי שכר גבוה צפויים לעיתים לקצבת פנסיה גבוהה, החייבת במס שולי. בפרישה, מס זה עלול להסתכם בסכומים מצטברים משמעותיים לאורך השנים.

באמצעות תכנון נכון ניתן:

- להפחית חלק מהקצבה החייבת.

- לבנות מקור קצבה חלופי מתיקון 190, הזכאי להטבת מס משמעותית.

גישה זו מאפשרת איזון בין מקורות הקצבה והפחתת נטל המס המצטבר בתקופת הפרישה.

3. כלי להעברת הון בין־דורית

תיקון 190 מהווה גם כלי הורשה יעיל.

בפטירה לפני גיל 75, הכספים עוברים למוטבים ללא אירוע מס מיידי. לאחר גיל 75 חל מיסוי בהתאם להוראות החוק, אך אין חובה להנזיל את הקופה, והיורשים רשאים להמשיך לנהל את הכספים במסגרת הקופה.

בניגוד לתיק השקעות רגיל, אין חובה למכור את הנכסים מיד עם הפטירה, והמעבר מתבצע באופן פשוט יחסית, בהתאם לרישום המוטבים.

היבט זה מעניק יתרון תכנוני משמעותי בהשוואה לנכסים אחרים, כגון נדל"ן, העלולים ליצור מורכבות תפעולית ומיסויית בין יורשים.

אפשרות למינוף

בהתאם למדיניות הגוף המנהל, ניתן לקבל הלוואה כנגד הכספים בקופה. שיעור ההלוואה תלוי בגיל החוסך, בתנאי הנזילות ובמסלול ההשקעה.

גם אפשרות זו מהווה כלי תכנוני, אך מחייבת בחינה זהירה של רמת הסיכון וההשפעה הכוללת על התיק הפיננסי.

למי המכשיר מתאים?

קופת גמל בתיקון 190 מתאימה בעיקר ל:

- בעלי הון פנוי המעוניינים בדחיית מס ובניהול השקעות במסגרת פנסיונית.

- בעלי שכר גבוה המבקשים לאזן את חבות המס העתידית בפרישה.

- משפחות המעוניינות במנגנון הורשה פשוט וגמיש.

- מי שמעוניין לייצר קצבה פטורה ממס בנוסף לפנסיה הקיימת.

המכשיר אינו מתאים למי שזקוק לנזילות בטווח הקצר, שכן משיכה מוקדמת עלולה להיות כרוכה בעלות מס גבוהה.

סיכום

תיקון 190 אינו מוצר מדף סטנדרטי, אלא כלי תכנוני מתקדם המשלב בין השקעה, מס, קצבה והורשה. השימוש בו מחייב ראייה רחבה של כלל הנכסים, מקורות ההכנסה והיעדים המשפחתיים.

כאשר משלבים אותו במסגרת תכנון פיננסי כולל, הוא עשוי לשפר משמעותית את יעילות המס בפרישה ואת אופן העברת ההון לדורות הבאים.

מומלץ לבצע בדיקה מקצועית ומעמיקה של ההתאמה האישית ושל ההשלכות המיסויות הרלוונטיות.