תכנון פיננסי - פרק 4 - קרן השתלמות לעצמאים

משתתפים: אורן ברסקי ודפי צבר מפלאניט תכנון פיננסי

האזינו וצפו:

קרן השתלמות לעצמאים מעל התקרה: לא רק הטבת מס

רוב העצמאים מכירים את קרן ההשתלמות דרך ההמלצה הקבועה של רואה החשבון: להפקיד עד התקרה המוטבת וליהנות מהטבת מס. ואכן, מדובר באחת ההטבות הנדירות בשוק הישראלי – רווחים שצומחים לאורך שנים ופטורים ממס רווחי הון בעת המשיכה.

אבל הסיפור האמיתי מתחיל דווקא אחרי שמגיעים לתקרה.

אין תקרת הפקדה – יש תקרת פטור

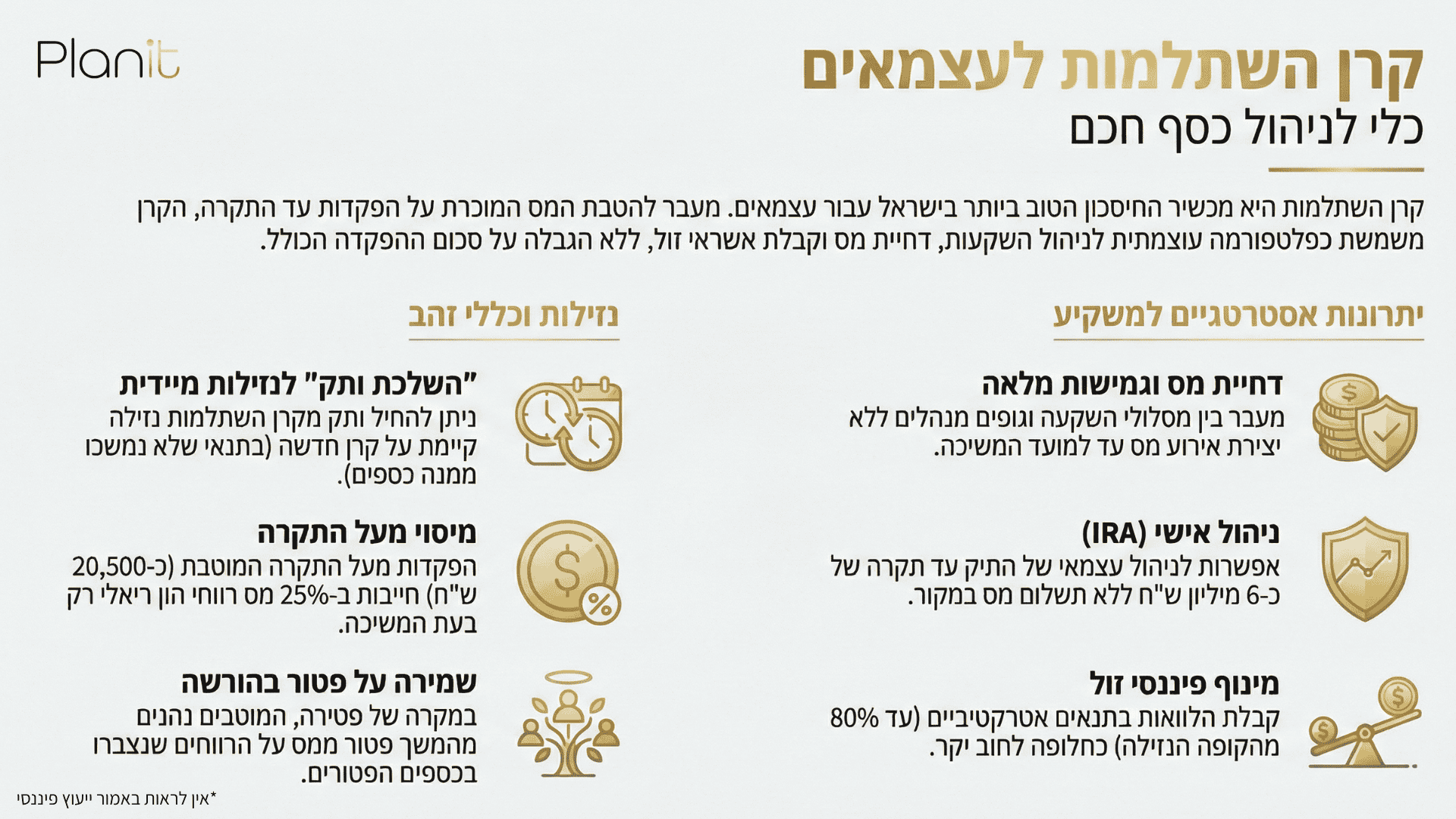

נקודה שרבים לא מודעים אליה: אין מגבלה על סכום ההפקדה לקרן השתלמות לעצמאי. אפשר להפקיד גם מאות אלפי שקלים ואף יותר. התקרה מתייחסת רק לחלק שייהנה מפטור ממס רווחי הון.

המשמעות היא שגם הסכום שמעבר לתקרה נהנה מדחיית מס מלאה. כל עוד הכסף בתוך הקרן – אין אירועי מס במעבר בין מסלולים, בניוד בין גופים או בקנייה ומכירה של ניירות ערך. המס ישולם רק בעת משיכה, ורק על החלק החייב.

דחיית המס הזו היא יתרון תכנוני משמעותי.

לנהל השקעות בלי שיקולי מס

בתיק השקעות רגיל, כל מכירה ברווח יוצרת חבות מס. לא מעט משקיעים נמנעים ממימוש נכס רק בגלל השיקול המיסויי, גם אם מקצועית נכון למכור.

בקרן השתלמות השיקול הזה נעלם. אפשר לשנות אסטרטגיה, לעבור ממסלול כללי למנייתי או להפך, ואפילו לנהל תיק עצמאי במסגרת IRA – בלי אירוע מס באמצע הדרך.

למי שמנהל תיק משמעותי, היכולת לפעול באופן נקי משיקולי מס שוטפים מאפשרת קבלת החלטות ממוקדת יותר.

מינוף וגמישות תזרימית

יתרון נוסף של קרן השתלמות הוא האפשרות לקבל הלוואה כנגד הצבירה. במקרים רבים מדובר בתנאים תחרותיים יחסית ובגמישות גבוהה במסלולי ההחזר.

כך ניתן לייצר מקור אשראי מבלי למכור השקעות בתקופה לא מתאימה. לעיתים מדובר בגישור תזרימי, ולעיתים בניצול הזדמנות השקעה. במצבים מסוימים ניתן אף לבחון החלפת חוב יקר בחוב זול יותר, בהתאם לתנאי השוק ולתכנון הכולל.

ומה לגבי נזילות?

קרן השתלמות נזילה לאחר שש שנים (או שלוש שנים בגיל פרישה). עם זאת, קיימת אפשרות של “השלכת ותק” מקרן ותיקה שלא בוצעה בה משיכה. תכנון נכון עשוי לאפשר גמישות גבוהה יותר מכפי שנדמה.

חשוב לזכור: משיכה מוקדמת עלולה לגרור חיוב מס משמעותי, ולכן כל מהלך כזה דורש בדיקה מקצועית.

למי זה מתאים?

הפקדה מעל התקרה אינה רלוונטית לכל עצמאי. מי שמפקיד סכומים נמוכים ואינו מנהל פעילות השקעתית משמעותית – ייתכן שלא יפיק תועלת מיוחדת מהמהלך.

לעומת זאת, עצמאים עם תיקי השקעות גדולים, פעילות אקטיבית בשוק ההון או צורך בגמישות אשראית – עשויים למצוא בקרן השתלמות פלטפורמה יעילה לניהול השקעות ודחיית מס.

בסופו של דבר, קרן השתלמות לעצמאי היא לא רק מוצר חיסכון עם הטבה שנתית. כאשר משתמשים בה נכון, היא הופכת לכלי תכנוני רחב יותר – כזה שמאפשר ניהול השקעות גמיש, תכנון מס חכם וניהול תזרים מושכל.

צפו בפרק המלא בנגן למעלה או האזינו באפליקציות